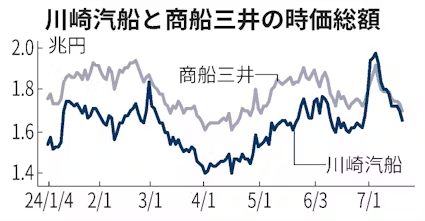

川崎汽船と商船三井が海運の時価総額2位を競っている。7月2日に2000年以降では初めて川崎汽の時価総額が商船三井を抜いた。11日に再び商船三井が上回るなど拮抗が続く。コンテナ船運賃の高止まりを受け、コンテナ船事業の比率が高い川崎汽に買いが集まっている。積極的な株主還元策も株価を押し上げている。

川崎汽は4日に上場来高値(株式分割考慮後)となる2796円を付けた。年初から19日までの上昇率は川崎汽が15%で商船三井(4%)や日本郵船(4%)を引き離す。25年3月期の純利益は1200億円の見込み。商船三井の6割弱の水準にとどまるものの、時価総額は1兆6550億円と商船三井に比肩する。

株価の追い風はコンテナ船運賃の高騰だ。国際的なコンテナ船の運賃市況の目安となる上海輸出コンテナ運賃指数(SCFI)は7月19日時点で昨年末比2倍の3542.44だった。中東情勢の緊迫化で、各船会社は紅海ルートを避けている。運航日数が延びて需給が引き締まった。港湾の混雑や在庫確保の前倒しの動きも重なって大きく上昇した。

海運3社は共同出資するコンテナ船事業会社「オーシャン・ネットワーク・エクスプレス(ONE)」から、それぞれ持ち分法投資利益を得ている。川崎汽は経常利益に占めるONEの比率が高く、25年3月期は経常利益の33%を占める見通しだ。開示資料から試算すると郵船の22%、商船三井の19%より高い。

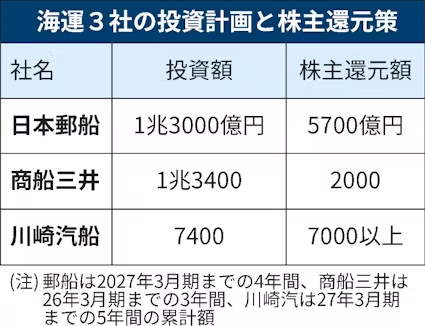

積極的な株主還元策も株価を押し上げる。27年3月期を最終年度とする中期経営計画では5年間で7000億円以上を自社株買いと配当に充てる方針を示した。総還元額は日本郵船の5700億円(27年3月期までの4年間)、商船三井の2000億円(26年3月期までの3年間)より大きい。

一方、長期的な視点では自社事業の比率の低さは課題だ。川崎汽の中計期間中の投資計画は7400億円で1兆3000億円を超える規模を投資する他の大手2社に比べると見劣りする。野村証券の広兼賢治氏は「早いペースで自社事業を拡大し、利益や資本を積み上げていくことが課題」と指摘している。

(鎌田旭昇)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。