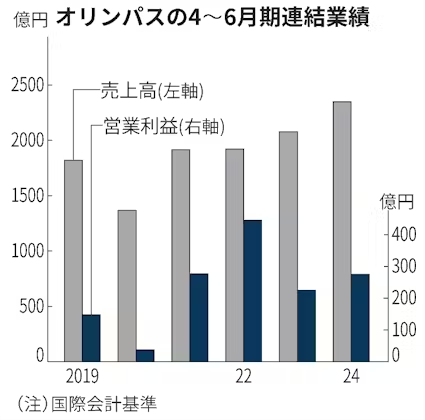

オリンパスが7日発表した2024年4〜6月期の連結決算(国際会計基準)は、営業利益が前年同期比21%増の274億円だった。米国などで内視鏡の販売が好調だった。為替の円安も利益を押し上げた。

売上高は2348億円と15%増えた。純利益(4〜6月期から非継続事業となった整形外科事業を合算したベース)は94%減の145億円だった。前年同期に工業用顕微鏡などを手がける科学事業の売却益を計上した反動が出た。

営業利益と純利益は事前の市場予想平均(QUICKコンセンサス)をそれぞれ1割、3割下回った。

泉竜也最高財務責任者(CFO)は同日の決算記者会見で「(医療分野の売上高は)注力する消化器科、泌尿器科、呼吸器科の3領域すべてで2桁成長を実現した」と話した。

主力の内視鏡事業の営業利益は23%増の273億円だった。23年10月に米国で発売した内視鏡「EVIS X1(イーヴィス・エックスワン)」の販売が伸びた。保守などのサービス事業も好調だった。治療機器事業も北米や欧州がけん引し、営業利益は6%増の102億円だった。

為替の追い風も大きかった。円安効果は全体の営業利益ベースで44億円のプラス要因だった。為替の影響を除くと増収率は3%、営業増益率は2%だった。

一方、中国では不透明感が強まっている。中国向け売上高は内視鏡と治療機器の合計で222億円と9%減った。医療業界の贈収賄などに対する当局の取り締まりが厳しくなり販売が鈍っている。

泉CFOは「当初は当局の反腐敗運動が7月に収束してV字回復すると想定していたが、9月ごろまで厳しい状況が続きそうだ」とみる。

円高リスクもある。25年3月期の想定レートは1ドル=151円を維持した。7月以降の平均レートが147円程度を超えて円高方向に推移すれば、通期利益予想の下振れ要因になる。

泉CFOは「今まで150円を超えるレートを前提に戦略を練っていた。今回の円高は水を浴びせられたような感じだ。(為替対策は)優先順位を上げて考えなければならない」と話した。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。