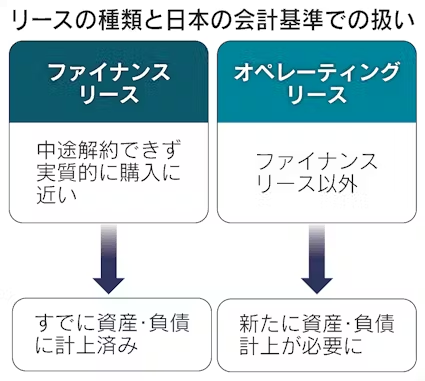

▼リース会計 企業が店舗や本社ビル、設備などを借りて使う「リース取引」の会計処理について定めた基準。リース取引には中途解約できず実質的に購入するのに近い「ファイナンスリース」と、ファイナンスリース以外の「オペレーティングリース」の2種類がある。日本の現行基準では2008年からファイナンスリースについてのみ、借り手に貸借対照表への資産・負債計上を求めてきた。

新しいリース会計基準は損益計算書にも影響する。オペレーティングリースではこれまでリース料を営業費用に計上していたが新基準ではそれがなくなり、リース資産の減価償却費と支払利息を区別して費用処理する。減価償却費を営業費用に、支払利息を営業外費用に計上する。営業利益やEBITDA(利払い・税引き・償却前利益)の押し上げにつながる。

リース会計基準が見直される契機となったのは、海外との会計基準のコンバージェンス(共通化)を進めたことだ。国際会計基準(IFRS)や米国会計基準では19年度から借り手がすべてのリース取引の貸借対照表への計上を義務づけられた。日本の基準も足並みがそろい、海外企業と財務を比較しやすくなる。

【関連記事】

- ・リース取引の資産計上、27年度から 上場1400社に影響

- ・「隠れリース」ご用心、新会計基準適用広く 税制に影響も

- ・リース業界に会計ルールの荒波再び 不要論ぬぐえるか

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。