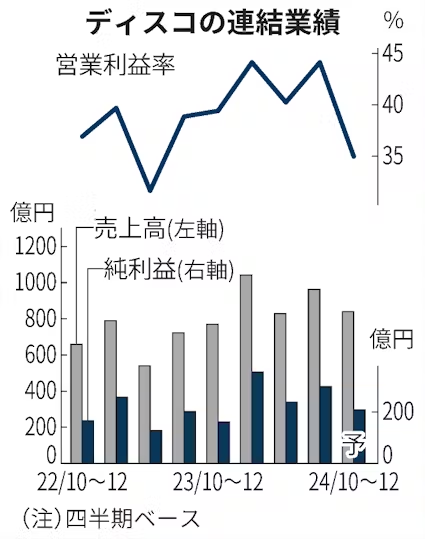

ディスコは17日、2024年10〜12月期の連結純利益が前年同期比29%増の207億円になる見通しだと発表した。高性能半導体の需要が拡大し、半導体製造装置の販売が高水準で推移する。円相場の上昇が利益の押し下げ要因となるものの、生成AI(人工知能)向けが好調で業績拡大が続く。前年同期に計上した減損損失の反動も出る。

純利益見通しは事前の市場予想平均(QUICKコンセンサス、2.1倍の334億円)を38%下回った。売上高は9%増の838億円、営業利益は4%減の292億円を見込む。営業利益率は35%と4.5ポイント低下する。

同社は四半期ごとに1つ先の四半期までの業績予想を公表している。通期業績や年間配当の予想は開示していない。

業績をけん引する生成AI向けは「10〜12月期も力強い需要が続く」(木場竜一郎IR室長)とみる。顧客の投資意欲を反映する出荷額は28%増の992億円と、過去最高に迫る。生成AI向けなどの高性能半導体の加工は難しく、単価が高い加工装置の伸びが利益を押し上げそうだ。

一方、生成AI以外の分野は減速感が出ている。世界的に電気自動車(EV)の市場の伸びが鈍化している。「パワー半導体関連で設備投資に若干慎重さが見られるようになってきた」(木場氏)。スマートフォンやパソコン向けも、装置の需要に本格的な回復は見えていないという。

想定為替レートは1ドル=135円と、前年同期(約148円)から13円の上昇を想定する。1円の円高は通期の営業利益を約15億円押し下げる。10〜12月期は単純計算で約50億円の減益要因となる。

業績見通しの発表を受け、17日夕の株価は私設取引システム(PTS)で東証終値(3万5580円)に比べ一時4%以上上げた。同日発表された台湾積体電路製造(TSMC)の24年7〜9月期の純利益は過去最高だった。AI向け半導体の多くを受託生産するTSMCの好業績が、需要拡大を通しディスコの業績を押し上げるとの思惑が出たようだ。

同日発表した24年4〜9月期決算は売上高が前年同期比42%増の1790億円、純利益は63%増の534億円だった。同期間として最高益を更新した。4〜9月期の配当(中間配当)は124円と、計画から16円積み増した。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。