日本航空(JAL)、JR東日本、第一生命保険、ヤマダホールディングス(HD)――。航空大手から家電量販チェーンまで様々な業界に属するこれらの企業に共通する取り組みがある。相次いで自社ブランドの銀行サービスを立ち上げているのだ。

2020年以降、事業会社が個人資産にリーチする取り組みとして広がっているのが、BaaS(バンキング・アズ・ア・サービス)だ。既存の銀行が保有する金融インフラを外部の事業会社が借り受けるもので、これによって事業会社は自社ブランドで預金や決済、融資などのサービスを提供できるようになる。

グリーン券やポイントを特典に

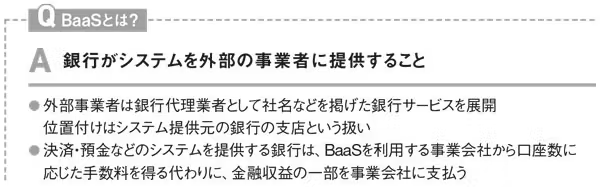

銀行免許を持たない事業会社が銀行代理業のライセンスを取得して銀行と契約、その金融インフラを使って「支店」として銀行を開設する仕組みだ。

JR東は24年5月、楽天銀行が提供する銀行システムなどを活用する「JRE BANK(JREバンク)」を始めた。開始4カ月で申込件数は約39万件と、「予想以上の好調な滑り出し」(JR東マーケティング本部戦略・プラットフォーム部門の大井洋氏)を見せる。

人気を集める大きな理由は利用者に対する特典だ。JR東は預入残高など利用状況に応じて、新幹線を含むJR東の片道運賃および片道料金を年10回まで4割引としたり、普通列車のSuicaグリーン券を年4枚まで提供したりするなどの優遇サービスを用意した。

JR東の利用者でもある個人の金融取引を、グループで囲い込むのが主な狙いだ。JR東の金融子会社ビューカード(東京・品川)はクレジットカード事業を手掛ける。会員数は7月末で約580万人。もし、この多くがカード決済の引き落とし口座を一般の銀行からJREバンクに移したら、「(JR東グループの外に流出する)口座引き落とし手数料などのコストを減らせる」と、ビューカードのJRE BANK推進部長、和田晃一氏は明かす。

JALや京王電鉄の銀行サービスでも同様に、預入残高など利用状況によって利用者はマイルやポイントを得られる。JALのマイルは航空券などに交換でき、京王ポイントは沿線の商業施設などで利用できる。事業会社はグループ内でシナジー(相乗効果)を期待できるというわけだ。

独自のローンでサービスの裾野広げる

銀行サービスを新たに取り入れることで、ワンストップサービスを拡充したのが、家電量販店「ヤマダデンキ」を主力とするヤマダHDだ。同社は11年にエス・バイ・エル(現ヤマダホームズ)を、19年に旧・大塚家具を買収。20年には木造住宅メーカーのヒノキヤグループを傘下に収めた。家電、家具、住宅の3領域を押さえた上で、21年に「ヤマダNEOBANK(ネオバンク)」と銘打った銀行サービスを始めた。

目玉は、独自の住宅ローンだ。ヤマダホームズやヒノキヤが建築・販売する住宅本体に加え、ヤマダデンキで取り扱う家電や太陽光パネル、電気自動車(EV)のほか、大塚家具で販売する家具の購入費用まで一括して住宅ローンに組み込める。

住宅とその中で使う家電、家具をすべてグループ店舗で買ってもらおうという戦略だ。「住宅ローンの借入額は22年から本格的な運用を始めて2年強で約3000件・730億円となった。ネオバンクの導入によって、ワンストップサービスの裾野を広げられた」とヤマダHD取締役兼専務執行役員の古谷野賢一氏はネオバンク導入の成果を強調する。

高島屋は顧客層の若返りにネオバンクを生かした。1965年から続けている積み立てサービス「タカシマヤ友の会」をデジタル化した「スゴ積み」を22年6月に始めた。顧客が5000円以上を毎月積み立てると、12カ月後の満期時には高島屋各店や同社通販サイトで使える13カ月分のデジタル商品券(高島屋は「お買い物残高」と呼称)を付与する。

高島屋はネオバンクにこの特典を付加することで、従来の友の会の積み立てサービスで訴求できていなかった若年層の開拓に成功した。友の会利用者の平均年齢は64歳(24年5月時点)なのに対し、スゴ積みは47歳だという。男性比率も友の会の1割から4割に上がった。

銀行に顧客獲得のメリット

いずれのケースでもBaaSの仕組み上、利用者が銀行口座に入れた預金をそのまま直接、事業会社が本業の成長投資に充てるといったことはできない。お金を預かる主体はあくまでも金融システムを供与している裏方の銀行だ。

それでも、BaaSには事業会社が従来得られなかった顧客の資産状況などリッチな情報にアクセスできるメリットもある。事業会社による銀行サービスの展開は、消費者の「経済圏への囲い込み」が新たなステージに入ったことを示しているといえるだろう。

一方、システムを供与する銀行にとっては、自行単独では獲得できなかった顧客を開拓でき、預金や融資を底上げできるメリットがある。現在、BaaSで先行するのはヤマダHDなど19社(24年6月時点)と組んでいる住信SBIネット銀行だ。21年6月に2万件だった同行のBaaS事業の口座数は24年6月時点で176万口座まで増えた。

「貯蓄から投資へ」の流れが強まる中で、家計資産を巡る金融機関の攻防戦は激しくなっている。多くの利用者を抱える事業会社の看板を生かせるBaaSというビジネスモデルは、銀行にとって名を捨てて実を取るしたたかな戦略といえる。

(日経ビジネス 神田啓晴)

[日経ビジネス電子版 2024年9月24日の記事を再構成]

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。