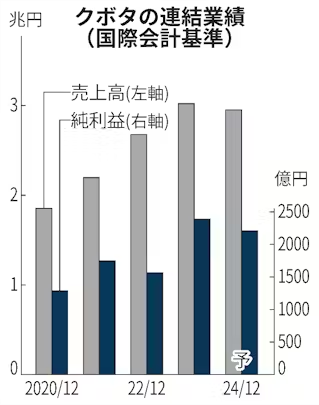

クボタは8日、2024年12月期の連結純利益(国際会計基準)が前期比7%減の2210億円になりそうだと発表した。従来予想から140億円下方修正した。市場予想の平均(QUICKコンセンサス、2366億円)も下回った。地域別で最大市場の北米のトラクターに加え、欧州の農機や建機など主力の機械事業が想定以上に悪化した。

売上高は2%減の2兆9500億円と500億円、営業利益は6%減の3100億円と200億円それぞれ引き下げた。製品の値上げは587億円の営業増益要因となるが、販売減で744億円押し下げることが響く。

北米市場ではクボタが主力とする小型トラクターが伸び悩む。新型コロナウイルスの感染拡大に伴う巣ごもり需要を受けて「庭いじり」用に販売が増えていたが一服しており、12月下旬にかけての「クリスマス商戦」でも想定より販売が増えない見込みだ。

また、期末配当を25円とし、前期実績から2円増やし年50円配とする見込みだと発表した。

同日発表した24年1〜9月期の連結純利益は前年同期比9%増の1979億円だった。北米の小型トラクターが苦戦して製品の販売減が響いたものの、為替相場が円安・ドル高になったことで利益を押し上げた。

25年1月1日付で水道管の製造や水関連のIT(情報技術)システムの運用を担う水・環境部門を新たに「水環境カンパニー」とする組織再編も発表した。カンパニー内に全社の取締役会にあたる「カンパニーボード」を設置し、投資案件などはカンパニー内で意思決定できるようにする。

- 【関連記事】クボタに迫る「円安ブースト」の終わり 生産調整で備え

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。