日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

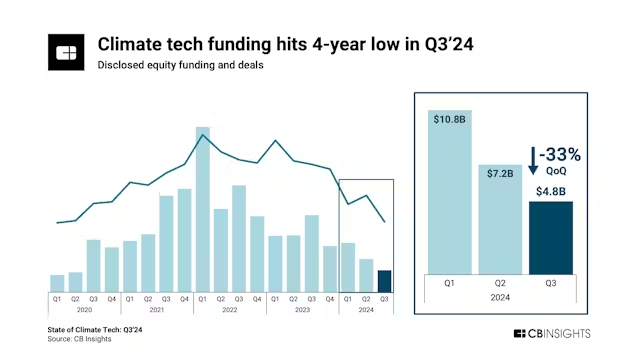

2024年7〜9月期の気候テック分野のスタートアップによる資金調達額と調達件数は、4年間で最低の水準になった。

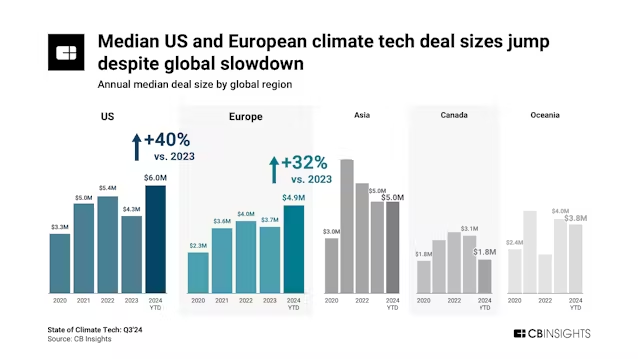

もっとも、米欧では1回の調達額の中央値は増え、政府は気候テックソリューションに助成金や融資を提供し続けている。一方、中国はクリーンエネルギー補助金の一部を縮小し、ベンチャーキャピタル(VC)の意欲も低下している。

各国政府は商用化が期待されるアーリーステージ(初期)技術を重視している。米国では核融合エネルギーと、大気中から二酸化炭素(CO2)を直接回収する「ダイレクト・エア・キャプチャー(DAC)」技術が主な例で、いずれも24年に米エネルギー省から多額の資金支援を受けている。

24年7〜9月期の主な動向は以下の通りだ。

・24年7〜9月期の気候テックスタートアップによる調達額は48億ドルに減少した。20年4〜6月期以降で最も少なかった。高金利が多額の資金を必要とする気候テックプロジェクトに打撃を及ぼし、開発スピードが速く商用化までの時間が短いAIに投資家の関心が移ったため、VCも気候テックからシフトしている。

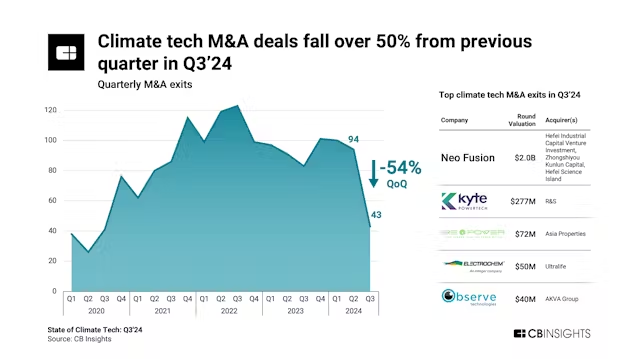

・M&A(合併・買収)活動も大きく落ち込み、完了件数はわずか43件と前四半期比50%以上減った。アイルランドのカイト・パワーテック(Kyte Powertech、評価額2億7700万ドル)や米SREパワー(SRE Power、7200万ドル)のような注目のエグジット(資金回収)は、送配電インフラシステムへの需要が底堅いことを示している。一方、全体的な減速はM&Aの選別が進み、評価額の高い気候テック企業のエグジットの機会は限られる可能性があることを表している。

・世界の調達額は低迷しているが、欧米の1回の調達額は回復している。米国の24年の1回の調達額の中央値は600万ドルと、前年の430万ドルから増えた。欧州も490万ドルと前年の370万ドルから増えており、欧米では投資家の信頼が維持されていることを示している。

・気候テック全体では調達額は減少しているが、CO2の回収・利用・貯留(CCUS)の商用化に取り組む企業は引き続き多額の資金を確保している。例えば、米トゥエルブ(Twelve)は9月、シリーズCで2億ドルを調達した。同社はこの資金を活用して米ワシントン州の再生航空燃料(SAF)生産施設を完成させ、生産に乗り出す。同社によると、SAFは従来のジェット燃料に比べてCO2排出量を最大90%削減できる。

・24年7〜9月期の電気自動車(EV)企業の調達額は6億ドルに減り、20年初め以来の低水準になった。もっとも、米24Mテクノロジーズ(24M Technologies)はシリーズHで8700万ドルを調達する(企業価値の評価額は13億ドル)など、なお注目の案件も多い。これは投資家が成熟したEVテック企業に投資を選択・集中させていることを示している。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。