武田薬品工業は9日、2025年3月期の連結営業利益(国際会計基準)が前期比5%増の2250億円になる見通しだと発表した。市場予想の平均(QUICKコンセンサス)の4198億円を大幅に下回る。前期に計上した減損損失が減るものの、経営指標を改善するため、事業構造再編に1400億円を投じることを織り込んだ。

事業構造再編はデータやデジタルテクノロジーなどへの投資を進め、自動化や人工知能(AI)の活用で生産性の向上を目指す。研究開発する新薬候補品のパイプラインを絞り込んで優先順位の高い品目に注力するほか、同日の決算説明会でクリストフ・ウェバー社長は「人員削減も含まれる」などと述べた。

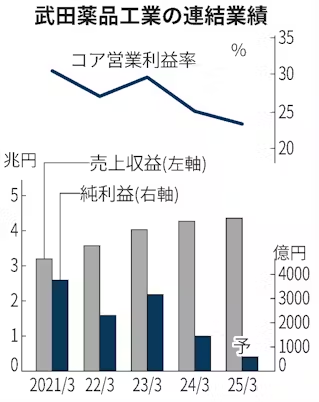

構造再編の狙いについてウェバー氏は「後期のパイプラインや新製品の上市にリソースを振り向けることが可能になり、インフレの逆風を相殺することができると考えている」と説明した。無形資産の償却や減損損失などを除いた「コア営業利益」を売上高で割ったコア営業利益率は26年3月期以降、年1〜2.5ポイント改善し、将来的には30%台前半〜半ばを目指すとした。

25年3月期の売上高にあたる売上収益は2%増の4兆3500億円を見込む。大型薬の注意欠陥多動性障害(ADHD)治療薬「ビバンセ」が23年8月に米国で特許切れした影響が続く。

一方、主力薬の潰瘍性大腸炎・クローン病治療薬の「エンティビオ」の販売は前期比20%増の9640億円を想定するほか、血漿(けっしょう)分画製剤の販売が伸びる。デング熱ワクチン「キューデンガ」も収益貢献する。為替相場が円安に振れることも収益を押し上げる。

純利益は60%減の580億円を見込む。市場予想の平均(2217億円)を大幅に下回る。買収したアイルランドの製薬大手に関連する税務紛争で同国の歳入庁と和解したため、前期は税金費用が軽かった反動が出る。

2ケタ減益を見込むものの、25年3月期の年間配当は1株196円(前期は年188円)とする。武田は年間配当を維持または増額する累進的な配当方針を掲げており、増配は2年連続だ。25年3月期の予想1株利益は36.7円で、連結配当性向は2年連続で100%を大幅に超える。

同日発表した24年3月期の連結決算は、売上収益が前の期比6%増の4兆2637億円、純利益は55%減の1440億円だった。主力薬は伸びたが特許切れしたビバンセや、新型コロナワクチンなどの売り上げ減が響いた。

(坂野日向子)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。