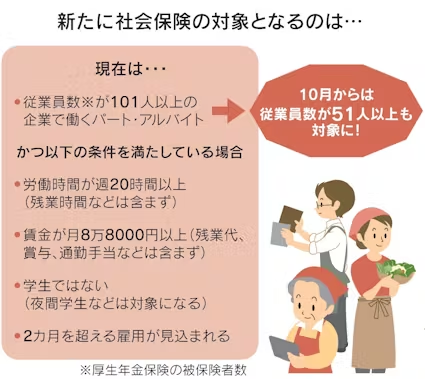

10月から社会保険(健康保険、厚生年金保険)の適用範囲がさらに拡大される。従業員51人以上の事業所のパートやアルバイトも加入対象となる。なかでも配偶者の扶養に入っている人がどのような影響を受けるかみてみよう。

社会保険に加入すると、配偶者の扶養から外れて自ら社会保険料を払うため、手取りが減ってしまうと懸念する声が聞かれる。

社会保険と収入の関係では「130万円の壁」「106万円の壁」といった言葉をよく耳にする。130万円の壁とは、これまで配偶者の社会保険の扶養に入っていた人の年収が通勤手当などを含めて130万円以上になると、扶養から外れ、自身で社会保険に加入しなければならなくなる状況を指す。扶養されていた人が60歳以上などの場合、年収180万円が壁になる。

106万円の壁はパートなどの短時間労働に従事していても、一定の要件を満たせば勤務先で社会保険に加入しなければならなくなることを指す。一定規模の事業所で、「労働時間が週20時間以上」「賃金が月8万8000円以上」といった条件で働いていれば対象となりうる。

現在は厚生年金保険の被保険者である従業員が101人以上いる事業所が対象になっている。ただこの10月からは51人以上の規模まで広がる。週20時間というと、例えば1日当たり5時間で週4日勤務した場合が想定される。週20時間勤務だとすると、時給が1013円以上になれば賃金は月8万8000円を超えるペースになる。なおこの賃金は残業代や賞与、通勤手当は含めずに計算する。

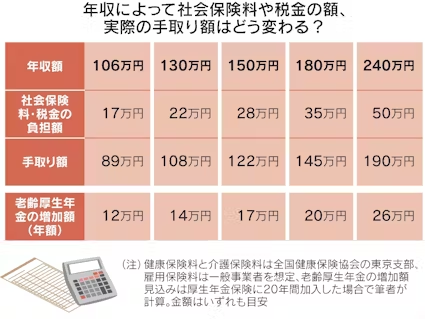

これらの壁を越えて働く場合、気になるのは社会保険料と税金(所得税と住民税)の額がどれくらい増えるのかだろう。条件によって変わるが、年収106万円(月収8万8000円程度)だと約17万円、年収180万円で約35万円、年収240万円では約50万円という具合で、おおむね年収に比例して増えていく。

加えて年収が150万円を超えると、原則として配偶者の税金額が増える。配偶者の所得控除である配偶者特別控除の額が段階的に縮小するためだ。年収が201万6000円以上になると、配偶者特別控除はなくなる。そうなると、例えば夫の年収が600万円の場合、税金は年約7万円の増加が見込まれる。

しかし、負担増ばかりではない。社会保険加入によるメリットもある。いくつか例を挙げてみよう。

厚生年金保険への加入によって、公的年金のうち、老齢厚生年金の受給額が上乗せされる。仮に厚生年金に20年間加入すれば、年収180万円では年間で約20万円、年収240万円では約26万円増える計算だ。世帯としてみても年金額が増えることになる。

健康保険でも自身が加入した場合にはプラス面がある。ひとつが病気やケガで仕事を休んで給与が受け取れない場合の「傷病手当金」だ。連続3日間休んだとき、4日目から受給できる。その額は月収(標準報酬月額)を30(日)で割った分のおおむね3分の2だ。月収15万円だと、休み1日で約3300円となる。

出産時の給付もある。出産日前後の所定の期間に休んだ場合には「出産手当金」が受給できる。1日の金額は基本的に傷病手当金と同じだ。

こうした公的給付の存在を考えると、民間の医療保険などの保障を減らせる場合もあるだろう。

社会保険料を払うことになると、手取り収入の減少が気になるかもしれない。しかし、人生100年時代ともいわれるほど長くなった老後に目を向ければ、特に老齢厚生年金が増えるメリットは大きい。状況が許せば、働く時間を増やすことで対応するのも選択肢に入ってくる。

世帯でどれくらいの収入を得ていくかは日々の家計にはもちろん、子どもの教育資金や自身の老後資金の準備にも影響を及ぼす。将来の出費を視野に入れながら、扶養のまま働くのかどうか家族で話し合ってみることが大切になるだろう。

(ファイナンシャルプランナー 中里 邦宏)

【関連記事】

【関連記事】

- ・物価、20年前と比べたら… 家計を守る「黄金比」意識

- ・夏の鉄道旅、おすすめの企画きっぷは デジタル版も活用

- ・自動車保険の補償内容、誤解しているかも 条件を再確認

- ・語学留学費の目安は? 物価高が直撃、行き先で差大きく

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。