増やす銀行も?ATMの現状

ATMを増やしているのは、コンビニやスーパーなどのグループの傘下にある銀行だ。

いわゆる「流通系ATM」は店舗の中に設置され、私も買い物のついでに使うことがある。

その流通系ATM、今はグループ内の店舗以外にも設置台数を増やしているという。

セブン銀行は、全国に2万7000台余りのATMを設置していて、ここ3年で1700台余り増やした。

また、ローソン銀行は、直近5年間で100台余り増やしていて、ことしに入ってからは3か月で17台、コンビニの店舗外にATMを設置し、拡大方針を強化している。

また、イオン銀行は4年余りでおよそ600台増やしている。

一方、対照的なのが、大手銀行や、地銀、信金などの伝統的な金融機関。

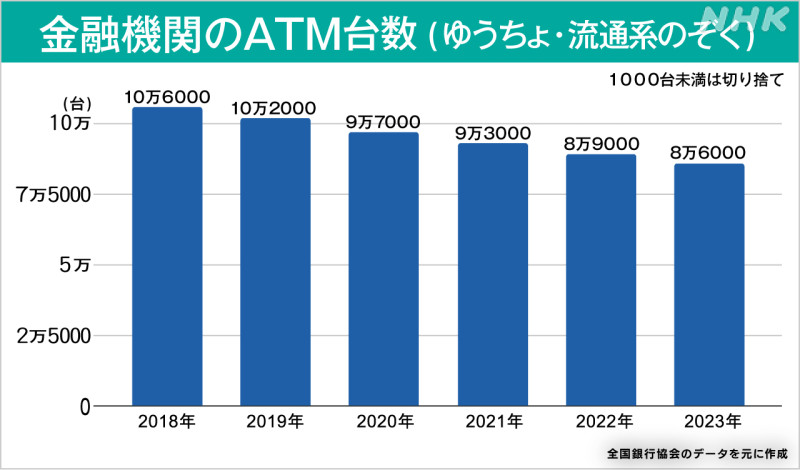

全国銀行協会のデータによると、ゆうちょ銀行や流通系銀行のATMを除くと、銀行や信用金庫などの金融機関が設置しているATMは、去年9月末時点でおよそ8万6000台。

2018年には10万6000台を超えていたので、5年で2万台以上減少したことになる。

“維持のコストが…” 削減の動き相次ぐ

大手銀行などがATMを減らしている大きな理由の1つが「維持費」だ。

ATMの設置や維持管理コストは、1台あたり月数十万円とも言われる。

電気代やシステムの管理費以外にも、お金を運んで出し入れする際の警備費、システムエラーが起きた場合のコールセンターの人員などさまざまな経費がかかる。

銀行から見ると、キャッシュレス化が進み預金の引き出しなどで使われる機会が減っているのに、維持費は固定費として重くのしかかるという構図だ。

大手銀行では、三菱UFJ銀行と三井住友銀行が、ATMの「共同利用」を進めている。

維持管理費を減らしながら顧客の利便性を維持するための取り組みだ。

また、地方銀行では、石川県に本店のある北國銀行がことし9月をメドに店舗外のATMを廃止する予定。

そして、東京・港区に本店がある東京スター銀行はことし3月で約270台あった店舗外のATMを廃止した。

ATMの維持費をカットしつつ、金利や店舗サービスなどで顧客に還元していく方針だ。

東京スター銀行の担当者

「徹底した選択と集中でコストを削減して、商品・サービスの充実をはかりたいと考えています。例えば、預金の金利を上げたり、店舗の営業時間を長くしたりして、お客さんのさまざまな相談に乗れるようにサービス強化を進めています」

逆張りの戦略に活路

ATMの維持管理コストがかかるのは流通系銀行も同様だ。

では、どうして逆張りの戦略をとるのか。

その鍵となるのが“手数料”だ。

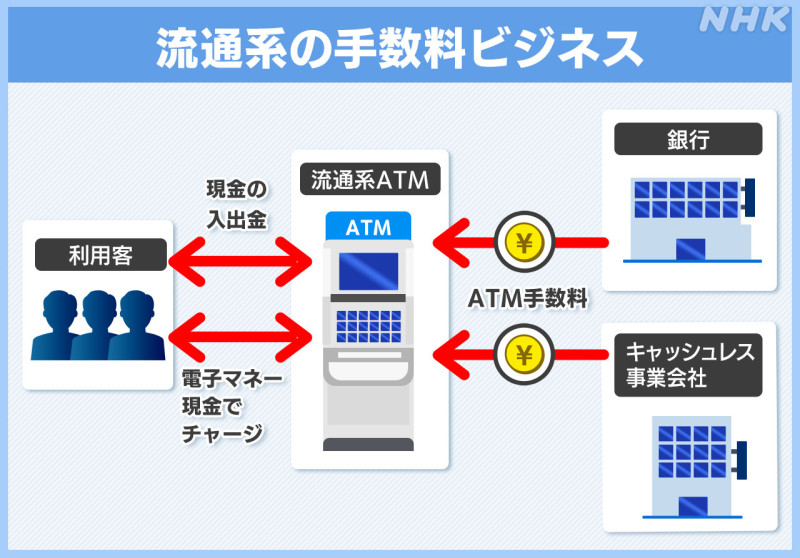

流通系の各行は、ATMの台数を減らす銀行や信金などとの提携を進めている。

提携先の顧客が、コンビニやスーパーのATMを利用することで、提携銀行から流通系銀行に対して手数料が支払われる仕組みになっている。

ATMを減らす金融機関にとっては、手数料を支払ったとしても、自前で維持管理するよりコストを削減できる。

そして、顧客にとっては銀行の支店より圧倒的に数が多い、コンビニやスーパーでATMが使えることで利便性が維持される。

それぞれの利害が一致するビジネスモデルとなっているのだ。

キャッシュレス化も追い風に

さらに流通系銀行にとって重要な収入源になっているが“チャージ機能”だ。

ATMをよく見ると、現金を入れることでQRコード決済やICカード決済用にチャージができる機能がついている。

「え?スマートフォンでチャージできるのに?」と感じた人もいると思うが、実は私もこの機能をよく使う。

現金で簡単にチャージでき、かつ手持ち資金の範囲で入金するので使いすぎのリスクも低く抑えられる。

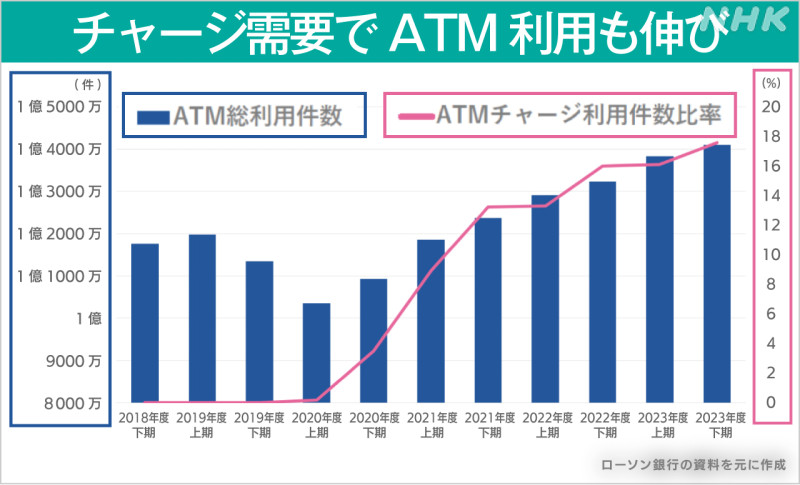

実際、チャージ機能の需要は、近年急速に増加しているというデータもある。

ローソン銀行のATMの場合、2020年以降大きく伸び、昨年度下期で、取引総数に占めるチャージ件数の割合は17.6%に。

これに伴い、コロナ禍で落ち込んだATMの利用件数も、右肩上がりで伸びている。

セブン銀行でも、このチャージ需要が大きく伸びているという。

流通系銀行は、このチャージ需要が増えるほど、キャッシュレス事業会社からより多くの手数料を受け取れる仕組みだ。

つまり流通系銀行にとっては、「ほかの銀行の顧客の利用による手数料収入」、「チャージによる手数料収入」の2つが得られることになる。

キャッシュレス化が進んだことを逆手にとって、収入に結びつけるビジネスモデル。

流通系の各行は、今後も手数料収入は伸びると見込んでいて、さらにATMの設置台数を増やしていく方針だ。

ローソン銀行 松山恵介取締役

「利用件数全体に占めるチャージの割合は、どんどん増える傾向にあります。クレジットカードからのチャージもできますが、自身のいろんな情報を登録するとか手続きが発生します。それよりもATMにきて現金を入れるだけの方がいいという考え方の人もいるんだろうと思います。新型機ではチャージ機能も拡充させ、銀行口座からの、入金・出金だけではなく、もっといろんなことができるようにして、より多くの人に利用してもらいたいです」

日本で普及が始まって半世紀近く。

預金者と金融機関をつなぐ暮らしに欠かせない存在となり、また銀行の広告塔として活用されることもあったというATM。

しかし、キャッシュレス化の波の中で、その立ち位置は大きく変わりつつある。

さながら携帯電話の普及とともに数を減らした公衆電話のように、徐々に姿を消していくもの。

一方で、アップグレードしながら令和の新たな日常に寄り添おうとするもの…。

日本の経済、そして社会の変化を映し出すATMの行く末を、取材者として、また、いちユーザーとして、今後も追い続けたい。

注目予定

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。