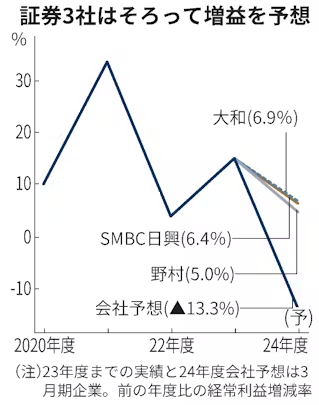

国内証券大手3社による主要企業の業績見通しが出そろった。2024年度の経常利益(金融除く)は前年度に比べて5.0〜6.9%増える見通しだ。生成AI(人工知能)向け半導体関連やインバウンド(訪日外国人)の需要増などで幅広い業種で増益となる。業績予想の前提とする想定為替レートは3社ともに1ドル=150円とした。円安も企業業績の追い風になる。

野村証券、大和証券、SMBC日興証券が自社アナリストによる個別企業の業績予想を集計した。主要企業(金融除く)の24年度の経常利益は野村(集計対象は264社)が前年度比5.0%増、大和(同200社)が6.9%増、SMBC日興(同226社)が6.4%増と予想する。

3社とも24年度の想定為替レートは1ドル=150円だった。23年度の1ドル=145円程度より5円円安だ。為替相場が円安に振れると円換算した金額が膨れるため輸出企業の業績にはプラスになる。野村の元村正樹シニア・エクイティ・ストラテジストは「(5円円安になることで)経常利益を2%程度押し上げる」とみる。

日本経済新聞社が東証プライム上場企業(金融など除く)の25年3月期の会社予想を集計したところ経常利益は13%減だった。会社側はアナリストよりも先行きや円安効果を慎重に見積もっていることがうかがえる。

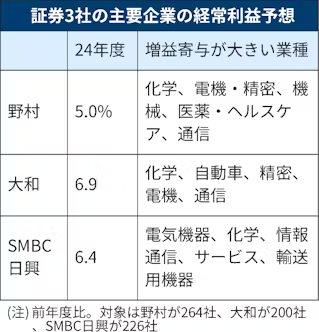

証券大手3社の予想を業種別にみると、電機や精密の増益率が高い。野村は「電機・精密」を10.4%増と予想する。生成AI向け半導体の需要増で製造装置の市場も拡大する。車載向け電子部品なども回復する。大和も「電機」が9.2%増、「精密」は24.1%増とみる。SMBC日興は「精密機器」で28.0%増を見込む。

実質賃金の上昇やインバウンドの増加を見込んで小売りやサービス業も3社ともに増益予想だ。小売りの増益率は野村が7.2%増、SMBC日興は9.2%増、大和は9.8%増で、SMBC日興の安田光チーフ株式ストラテジストは「インフレやインバウンドが追い風となり、値上げ効果が継続する」とみる。

自動車の見通しは判断が割れた。大和が4.9%増、SMBC日興が「輸送用機器」を3.9%増と予想する一方、野村は3.6%減を見込む。野村の元村氏はトヨタ自動車では「人的資本や次世代技術などへの投資費用が増加する」と指摘する。型式指定を巡る認証不正問題は業績予想には織り込んでいない。

大幅な減益になるのは電力だ。野村は電力を含む「公益」を45.2%減、大和は「電力・ガス」を44.3%減、SMBC日興は「電気ガス」を42.2%減と見込む。燃料費の変動を遅れて電気料金に反映する燃料費調整制度の「期ずれ」に伴う利益がなくなる。

株主還元を拡充する動きは続きそうだ。配当性向は野村が37.1%、大和は34.0%を予想する。大和の阿部健児チーフストラテジストは「3割強の予想は前期と差がないものの、利益の伸びに伴い増配する企業数が増える」とみる。

証券大手3社は25年度の予想もあわせて発表した。3社ともに8%台のプラス予想で、現時点では増益基調が続く見通しとなっている。

(落合真子)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。