▼国際会計基準 国際会計基準審議会(IASB)が策定する会計基準。略称は「IFRS」で、「イファース」や「アイファース」などと呼ばれる。欧州連合(EU)が2005年度から域内上場企業に適用を義務づけて以降広がり、現在は世界140以上の国・地域で義務づけられている。IASBは会計士や投資家など様々なバックグラウンドを持つ14人の理事で構成する。

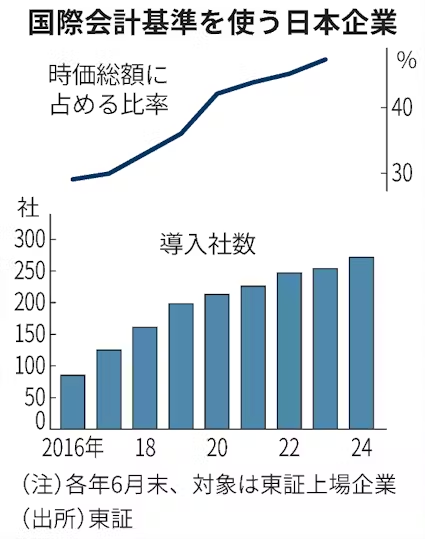

日本でも導入企業が増えており、6月末時点で東京証券取引所に上場する約270社が採用している。社数ベースでは10%未満だが時価総額では5割にのぼる。電機や自動車、医薬品などグローバルで事業を手がける大企業が多い。海外子会社の管理や海外投資家への説明がしやすくなるとして、IFRSに移行する例が目立つ。

日本の会計基準との違いはかつてより小さくなったが、なお残っている分野もある。その一つが「のれん」の扱いだ。M&A(合併・買収)時の買収額が純資産を上回る分であるのれんについて、日本会計基準では定期的に費用処理する。これに対しIFRSは定期的な費用処理をせず、業績が悪化した際にだけ減損処理する。

【関連記事】

- ・「営業利益」ルール統一 国際会計基準、比較しやすく

- ・損益計算書3区分に刷新 国際会計基準、27年度強制適用

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。