日本証券業協会は社債を持つ投資家の権利を守るため、新たなルールを導入する。低格付け社債を発行する企業が組織再編したり、親会社が変わったりする場合に、投資家が満期前に早期償還を受けられるようにする。

2023年に不動産会社のユニゾホールディングスが経営破綻した際は、取引銀行が先んじて債権回収や担保設定に動いたため、社債投資家の対応は後手に回った。財務などに関わる情報が銀行側に優先的に渡る事態も起きた。こうした事案が再び起きるのを防ぎ、投資家が安心して社債を購入できる環境を整える。

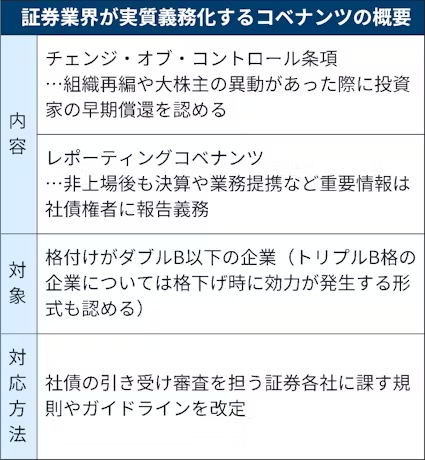

日証協が16日にまとめた報告書に、社債を発行する企業側の義務や制限を定めた財務制限条項(コべナンツ)の設定に関する提言を盛り込んだ。信用格付けが投機的水準とされる「ダブルB」以下の企業の社債について、2種類のコベナンツを「基本的に付与すべきだ」と明記した。

一つは組織再編や大株主の異動、非上場化といった重大な変更があった場合に、社債投資家があらかじめ定めた値段で早期償還を要求できる「チェンジ・オブ・コントロール(COC)」条項だ。希望する投資家は満期前に資金を回収できるため、仮にその後に企業が破綻しても、社債のデフォルト(債務不履行)によって影響を受ける事態を避けることができる。

もう一つが投資判断を左右する重要事案が発生した時に、社債投資家への報告を義務付ける「レポーティングコベナンツ」だ。非上場化した後に情報開示や投資家向け広報(IR)がおろそかになる恐れがあるため、その対策と位置付ける。法定開示の対象になっていない第1・第3四半期の決算や業務提携、固定資産の譲渡・取得、筆頭株主の異動などを報告対象として例示した。

ダブルBよりも信用力があるトリプルB格の企業については実質義務化の対象とするものの、格付けがダブルB以下に下がった際にコベナンツの効力が発生する形式も認める。

日証協は、社債の引き受け審査を務める証券会社に課す引受規則やガイドラインなどにコベナンツ義務化に関する具体的な規定を設ける方針だ。社債を発行する企業がコベナンツに抵触した際に、どのように対応すべきかを盛り込んだ文書も今後策定する。

16日発表の報告書では、抵触時に開く社債権者集会についてオンライン開催を可能にする制度的手当てや事前の議決権行使の電子化の必要性も提起した。

一方、COCやレポーティングコベナンツ以外のコベナンツについては義務化の対象としない方向だ。米国で一般的な担保提供の制限や負債の制限、資産処分の制限といった条項を幅広い企業に共通ルールとして適用するのは難しいと判断した。

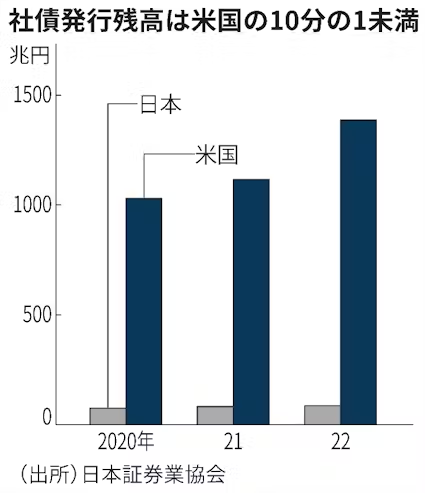

日本の社債の発行残高は2022年時点で85.5兆円。ここ数年は右肩上がりで増えているものの、発行水準はなお米国の10分の1に満たない。日証協はデフォルト時に返済が銀行融資に比べて劣後する懸念などを解消することが、社債市場の発展には不可欠とみて、23年12月からルール改定の検討を進めてきた。

野村アセットマネジメントで社債運用を担当する宇治田達哉氏は、コベナンツの拡大について「これまで公募社債の発行実績がない信用力が低い企業も社債を出しやすくなり、市場の厚みが増す」と評価する。「純資産維持条項など多様なコベナンツを付与できるようになれば、さらに社債の購入を検討しやすくなる」と指摘する。

企業買収やMBO(経営陣が参加する買収)などによる非上場化の件数は今後も高水準で推移する可能性が高い。COCなどのコベナンツの有無が、今後社債投資を検討する際の重要情報の一つとなる見通しだ。

- 【関連記事】日本エスコン、社債市場に新風 親会社交代で早期償還も

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。