米連邦準備制度理事会(FRB)による利下げ開始が、7月以降にずれ込むとの観測が広がっている。米国の物価上昇(インフレ)が市場予想を超えて長期化しているためだ。11月の米大統領選が近づくと、中央銀行の「政治的独立」を守るため、インフレ動向に関わらず利下げの決断が難しくなる可能性がある。「経済成長が続く中で年内に利下げが始まる」という市場の楽観シナリオが狂い始めている。

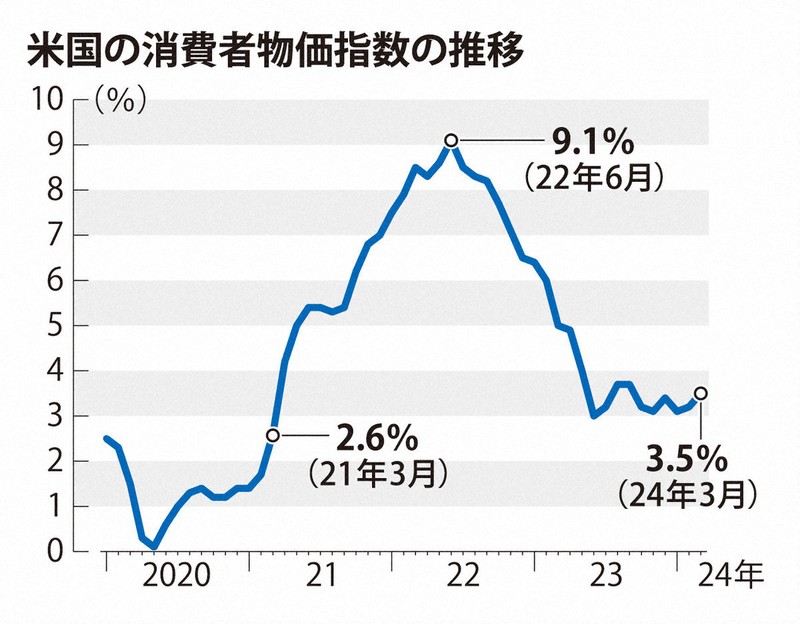

10日のニューヨーク株式市場でダウ工業株30種平均は大幅に下落。2月中旬以来約2カ月ぶりの安値(3万8461ドル)で取引を終えた。株式市場にショックを与えたのは、その日に発表された3月の米消費者物価指数(CPI)だ。伸び率は前年同月比3・5%上昇と前月の3・2%から加速し、2023年9月以来、半年ぶりの高水準となった。主因は原油高騰に伴うエネルギー価格の上昇だが、食品に加え家賃など住宅価格の上昇も収まらない。

FRBは23年12月会合で、インフレ抑制のために急ピッチで進めた利上げを打ち止めにし、24年中に3回利下げをするシナリオを示唆。市場では「早ければ6月会合で利下げが始まる」との見方が広がっていた。

だが、パウエル議長らFRB幹部は、利下げ開始が適切かどうかは「最新のデータに基づいて判断する」と繰り返し説明している。インフレ率はFRBが目指す2%を上回り続けており、3月CPIの発表を受けてインフレが再加速する懸念が浮上。「6月会合での利下げが正当化される可能性は消えた」(米アナリスト)との悲観論が広がった。

大統領選前、利下げ決断難しい可能性

市場では7月会合でも利下げは難しいとの見方も出ているが、11月には大統領選がある。今後、インフレが十分に鈍化したとしても、投票日が近づいた9月中旬の会合で利下げに踏み切れば「現職のバイデン政権を援護射撃している」とみなされ、中央銀行への信頼が下がるリスクがある。

米経済は23年10~12月期まで6四半期連続でプラス成長が続くなど堅調を維持している。人工知能(AI)ブームに乗った半導体需要の急増などで企業業績は良好で、ダウ平均は23年12月以降、史上最高値の更新を続け、4万ドルの大台超えが視野に入っていた。

だが、ここまでの株価上昇はFRBの早期利下げシナリオを前提にしている。世界経済をけん引する米国の利下げが遅れれば、日本を含め3カ月以上にわたって続いた株価の上げ潮ムードが一転する可能性もある。【ワシントン大久保渉】

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。