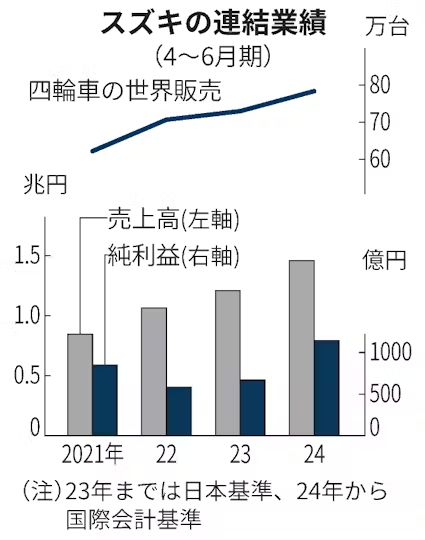

スズキが6日発表した2024年4〜6月期の連結決算(国際会計基準=IFRS)は、純利益が前年同期比58%増の1142億円だった。同期間の純利益としては日本基準だった18年(859億円)を上回り、6年ぶりに最高を更新した。日本やインドで四輪車の販売が伸びた。好採算車の販売増や値上げで利益率が高まった。

今期から会計基準をIFRSに変えた。4〜6月期の売上高は21%増の1兆4576億円、営業利益は61%増の1575億円だった。営業利益は市場予想の平均(QUICKコンセンサス、1302億円)を2割上回った。四輪車の世界販売台数は78万台と7%増えた。地域別では主力のインドが1%増の42万台、国内が15%増の17万台だった。

営業増益の要因で最も大きかったのが売上構成の変化で、利益を404億円押し上げた。好採算車種の比率が高まったことや国内の値上げ効果などが寄与した。インドでは多目的スポーツ車(SUV)「フロンクス」などの売れ行きが良かった。フロンクスは日本でも24年秋に投入する。

国内では新型の軽ワゴン「スペーシア」や「ワゴンR」の販売が好調だった。岡島有孝取締役は同日の電話会議でスペーシアに言及し「ミックス(台あたり採算)改善に貢献した」と話した。原材料高を受けて24年に入り軽自動車「ジムニー」など複数の車種を値上げしたことも採算の改善につながった。

競合のダイハツ工業は認証不正問題により同期間の生産が大幅に減った。同社顧客の一部はスズキに流れ込んだもようだ。

円安は375億円の増益要因となった。期中平均レートは1インドルピー=1.88円と、前年同期から0.2円の円安が進んだ。スズキによると1インドルピーが0.1円円安に進むと通期で営業利益が200億円超増える。4〜6月は1ドル=156円と約18円円安になった。

人件費や研究開発費といった費用の増加は約350億円の減益要因になったが、生産の効率化を進めるなどして吸収した。

25年3月期通期の業績予想は据え置いた。IFRSベースの前期業績と25年3月期業績予想の増減率を新たに公表した。25年3月期の売上高(5兆6000億円)は前期比5%増、営業利益(4800億円)は3%減、純利益(3100億円)は2%減を見込む。

電気自動車(EV)開発などの費用が増えて減益となる。IFRS移行に伴い有形固定資産の減価償却の方法を定率法から定額法に切り替える。費用計上が先行するという。スズキは「為替相場の見通しが不透明な状況もあり、通期予想はやや保守的ではあるが据え置いた」とも説明した。

【関連記事】

- ・スズキ、1〜6月の世界生産6%増 4期連続プラス

- ・スズキ、新型HVエンジンを開発 小型化と燃費性能両立

- ・自動車セクター、逆風の先は 有力アナリストに聞く

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。