NY市場が東京市場を見つめる

「日経平均株価の暴落を見て驚いたニューヨークの投資家が、株式を投げ売りしている」

ウォール街のある金融関係者が私にこう話しました。

これまで世界から視線を集めてきた金融センター、ニューヨーク市場ですが、今や逆に東京市場の株価の値動きを固唾をのんで見守っています。

米の専門チャンネルも注目

「キャリートレードの終焉?日本円が米国株を引き裂く可能性」

日々、アメリカの経済・金融ニュースを伝える経済チャンネルのCNBCは8月2日、このようなタイトルの記事を配信。

このチャンネルはウォール街のトレーダーたちの多くが見ていることで知られていますが今、「YEN」「TOKYO」「NIKKEI」といった単語が飛び交っています。

私は3年前からニューヨークに駐在して日々、マーケットを取材するかたわら、この番組をよく見ていますが、ここまで円相場や東京株式市場のことが取り上げられるのはめったにないことです。

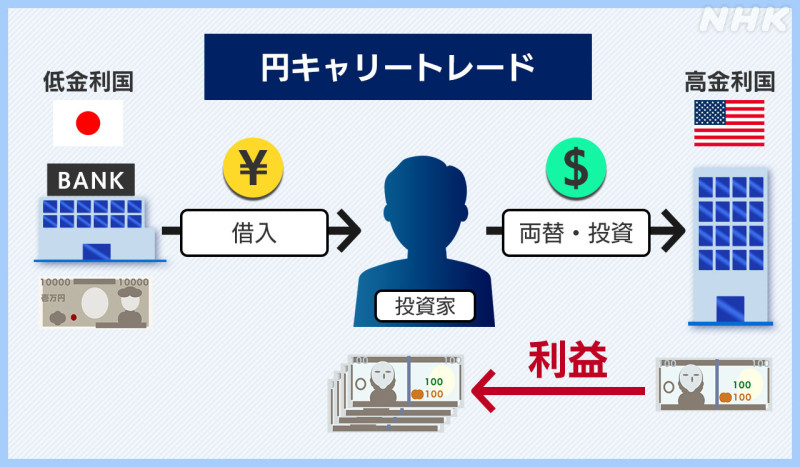

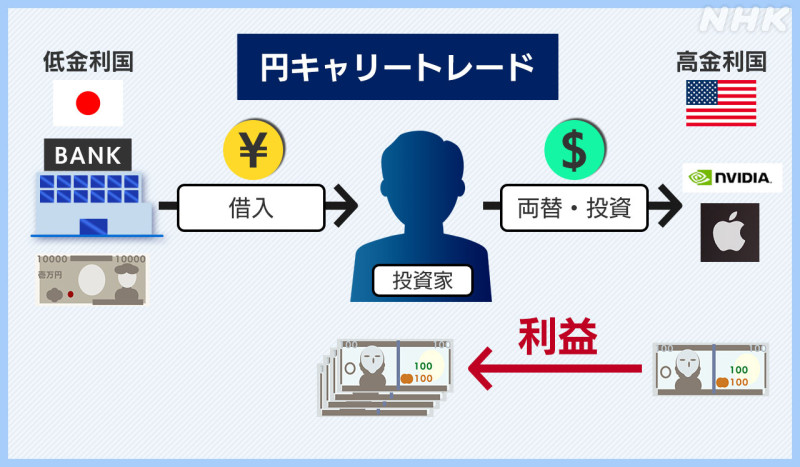

円キャリートレードとは

このニュースに出てくるキャリートレードとは金利の低い通貨で資金を調達して、その資金を金利が高い国の資産に投資する取り引きのことです。

金利が低いと資金調達コストが安く、それをアメリカや新興国などの高金利国の資産に投資すると運用上、高い利益が見込めるため、プロの投資家が活用しています。

円キャリートレードは円を使ったキャリートレード、それが原因となって米国株を揺るがしているというわけです。

その仕組みについては後ほど詳しく説明します。

悪材料が重なり、不安心理を醸成

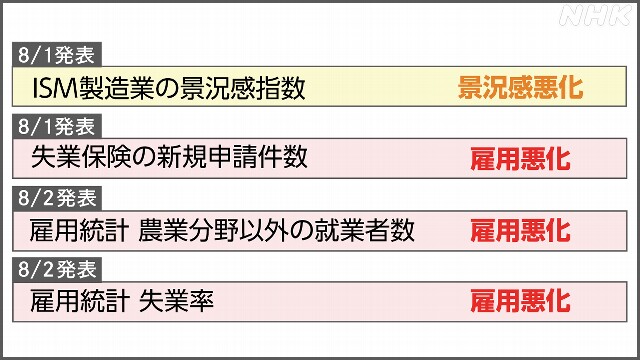

株価急落の最初の引き金は8月に入ってアメリカの弱い経済指標の発表が相次いだことでした。

市場の空気が最初に変わったのは8月1日に発表された7月のアメリカの製造業の景況感を示す指数の発表後でした。

前の月から低下し、市場予想も下回りました。

追い打ちをかけたのが、8月2日に発表された7月の雇用統計。

就業者数の伸びが市場の予想を大幅に下回り、失業率は4.3%まで上昇しました。

一つ一つの統計はそこまで悪いものではありませんが、悪材料が重なったことで、投資家の間でアメリカ経済の減速懸念が高まったのです。

利下げ 遅すぎでは?

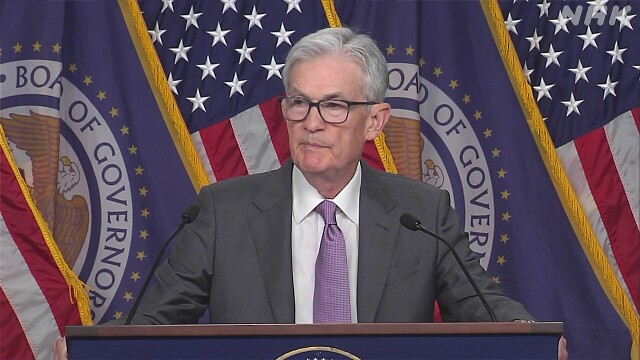

折しも7月31日にはFRB=連邦準備制度理事会の連邦公開市場委員会(FOMC)が開かれ、記者会見でパウエル議長が「利下げは早ければ9月の会合で決定される可能性がある」と発言。

市場は9月の利下げを確実に織り込んでいました。

利下げは、金利が低下して企業の資金調達コストが下がるので株式市場にとっては本来はプラス材料のはずです。

しかし、悪い経済指標が重なったことで、市場では景気減速を避けるには9月の利下げでは遅すぎるのではないかとの見方が広がり、投資家の不安心理をかきたてたと言われています。

背景に円キャリートレードの巻き戻し

一方で、これらの経済指標だけでここまで株価が急落するのかというと首をかしげる市場関係者がほとんどです。

急落の背景にあると指摘されているのが、さきほど説明した「円キャリートレード」の存在です。

株価急落の背後にあった取り引きはどのようなものだったのか。

金融関係者に取材すると、次のような仕組みが浮かび上がってきました。

投資家はまず低金利の円でお金を借ります。

次にその円を売ってドルを買います。

手にしたドルで値上がりが見込めるエヌビディアやアップルといったアメリカのハイテク関連企業の株式を買います。

ドルでお金を借りるより円で借りたほうがはるかに金利が低いので運用上はプラス、ハイテク株の値上がりでも利益をあげられ、投資家は幸せだったというわけです。

円キャリートレードは高金利国の国債などを買うのによく使われますが、ハイテク銘柄の購入にも積極的に活用されていたといいます。

投資家は円で借りたお金を返済するために再びドルを円に換金する必要があります。

為替が安定している場合、また円安に進んでいる場合は問題ありません。

幸せの方程式は続きました。

日銀の利上げが根底を崩す?

しかし、7月31日に日銀は国債買い入れの減額とともに追加の利上げを決定。

植田総裁が今後の利上げに前向きとも受け取れる発言をしたこともあって円高が進行しました。

低金利で円安傾向が続くという円キャリートレードの根底が崩れ、投資家の間でこの先は円高傾向に転換するとの見方が強まったのです。

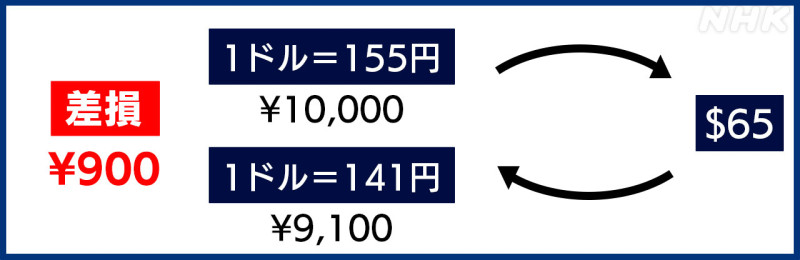

例えでいうと、1ドル=155円のときに1万円を借りてドルに換えると約65ドル、この65ドルで株を買うわけですが、1ドル=141円になると65ドルをそのまま円に両替すると約9100円にしかなりません。

1万円借りているので900円の為替差損が生じます。

ヘッジファンドともなると手元資金の何倍もの取り引きをしていることもあり、この為替差損がとてつもない金額になります。

日銀が今後、利上げ方向に動くとなれば金利差縮小が意識され、円キャリートレードのうまみもなくなっていきます。

そして、円キャリートレードの損失を穴埋めするために一部の投資家が株式を売る行動に出たと言われています。

これが円キャリートレードの巻き戻しという現象で、株価急落を引き起こした要因の1つになったとみられているのです。

円キャリートレードの積極活用

円のキャリートレードは投資家の間で人気が高く、ブームとなっていたと言われています。

ニューヨークなど海外のヘッジファンドや個人投資家もこの取り引きを積極的に活用して利益をあげていたということで、それだけ金融界では円のキャリートレードが普及していたことがうかがえます。

その理由は明白です。

主要国の中央銀行が2022年以降、インフレを抑え込むために利上げをする中、日銀は2024年春まで超低金利政策をとってきた極めて珍しい中央銀行でした。

世界地図を見渡したときにどこでお金を調達したら得なのかと考えると答えは「日本」ということになったのです。

ロイター通信はBIS・国際決済銀行のデータを引用して、2021年末以降、国境を越えた円の借り入れは7420億ドル、約109兆円増加したと伝えています。

日本は大規模な金融緩和を続けてきたことで、安定して世界に「安い資金」を提供し続けてきたといえます。

日銀テーパータントラム

FRBの金融政策に詳しいエコノミストの鈴木敏之さんは、今回の円キャリートレードの巻き戻しを歴史にてらして「日銀テーパータントラム」と表現します。

テーパー(taper)は量的緩和政策において買い入れる金融資産の規模を順次減らしていくこと、タントラム(tantrum)はかんしゃくを意味します。

つまり、市場が日銀の政策にかんしゃくを起こしたというのです。

テーパータントラムは、2013年にFRBのバーナンキ議長が量的緩和を縮小すると示唆したことで世界の市場が混乱したときに言われたフレーズです。

このとき、長期金利が急騰し、ドル高になって各国の通貨が下落し、世界の金融市場が混乱しました。

このときと相似形だというわけです。

日銀の内田副総裁は8月7日の記者会見で今回の市場の変動について「日銀の政策変更に伴って円安の修正が進んだということなので、このことがわが国の株価がほかの国に比べてもより大きく下落し変動した要因の1つであると思う」と述べて、事実上、日銀の政策が混乱の要因の1つとなったことを認めました。

市場関係者の間からは「利上げは必要だと思うが、7月31日というタイミングが適切だったのか。FRBの金融政策を決める会合と重なっていたし、FRBの利下げが予想される9月とも近づいていた。利上げをもっと早くに行っていれば、こうした反応はなかったのではないか」との声も聞かれます。

今回の市場の“かんしゃく”はこれで収束するのか。

ニューヨークの市場関係者は円のキャリートレードの巻き戻しはまだ終わっておらず、さらなる株価下落の要因になる可能性があると警鐘を鳴らしています。

金融緩和の報いか

今回の金融市場の異変は、日銀が長く続けた金融緩和から政策を転換することがいかに難しいかを改めて物語っているように感じます。

緩和のつけが回ってきているのは日本だけではありません。

アメリカもまた、コロナ禍への対応として実施した大規模な金融緩和に、世界的なサプライチェーンの混乱やエネルギー価格の上昇が重なったことで記録的なインフレを招き、急速な利上げを迫られてきました。

有力紙ウォール・ストリート・ジャーナルは8月5日に「The Easy Money 金融緩和の報い」というタイトルの記事を掲載。

「金融緩和は決してタダではなく、ずっとは続かない。持続不可能なゆがみや行き過ぎが生じ、最終的には対処しなければならなくなる」と指摘しています。

ニューヨークに赴任して3年余り。

私はまもなく帰任します。

2021年夏に着任したとき1ドル=110円だった円相場は160円に、最大で50円も円安が進みました。

日銀による金融緩和環境と好調なアメリカ経済に安心しきっていた世界の投資家は冷や水を浴びせられ、大きな調整を迫られました。

世界各国の金融政策が転換点を迎えるなかマネーはどこに向かうのか、アメリカ経済はどのぐらい減速するのか。市場が再びかんしゃくを起こさないことを期待したいですが、私にはまだ答えは見えていません。

注目予定

FRBが9月に利下げに踏み切るかどうかの材料の1つとなるアメリカの消費者物価指数が14日に発表されます。

インフレが収束に向かっていることを示すのか、それとも依然としてしつこいことを示すのか、データ次第では株価にも影響しそうです。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。