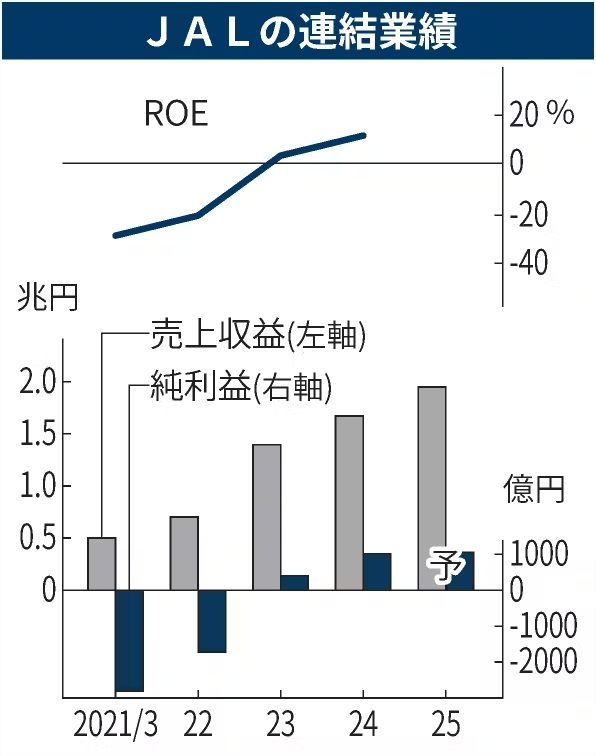

円安が日本航空(JAL)の収益を圧迫している。2024年4〜6月期連結決算(国際会計基準)は純利益が前年同期比39%減の139億円だった。斎藤祐二グループ最高財務責任者(CFO)は「国内線費用の4割が外貨建て。円高は間違いなく歓迎する」と話した。半面、過去と比べ円安基調が続くとにらみ、国際線やマイル事業に力を入れるとした。

――24年4〜6月期の業績は期初想定と比べ、どう推移しましたか。

「目標を少し上回った。LCC(格安航空会社)事業でEBIT(利払い・税引き前利益)が初めて黒字化した。航空事業以外は発行マイル数を伸ばし安定的に利益を計上した。手荷物の搭載や飛行機の誘導をするグラウンドハンドリングの受託件数などが増加し、利益を伸ばした」

「国内線事業は旅客数が伸び悩み、下振れした。足元のコスト構造では非常に苦しい。旅客1人を1キロメートル輸送して得る収入(イールド)を継続的に上げていく必要がある。一方で国内のレジャー需要はまだ底堅くない。需要を喚起する価格帯での販売も必要に応じて打っていく」

――日米の金融政策の転換を巡る思惑で7月後半から約20円の円高・ドル安が進むなど、為替は変動が激しくなっています。望ましい水準はいくらと考えていますか。

「1ドル=135円ぐらいだと思っている。日本発の海外渡航需要が回復しながら、コストも抑えられる。燃油や航空機材、エンジン整備は外貨建てだ。国内線でも費用の4割を外貨建てで占める。円高は間違いなく歓迎する。ただ、今後も過去と比較した水準では円安基調が続くとみられる。外貨建て収入を増やせる国際線や国際貨物の事業を拡大していく」

――24年3月期の自己資本利益率(ROE)は11%でした。資本効率の向上にどのように取り組みますか。

「これまではフルサービスキャリア一本足で事業展開してきたので、会社全体で経営指標をどうマネジメントしていくかを考えていた。今後、事業別に投下資本利益率(ROIC)の指標を用いるなど資本効率の意識を高めていきたい」

――収益成長の中長期的な成長ドライバーになるのは何ですか。

「ひとつは国際線だ。新規調達する42機のうち30機を国際線に投入する。傘下のLCCを含め、輸送能力を示すASK(有効座席キロ)を国際線で30年度に23年度の1.4倍に拡大する」

「マイル事業も伸ばしていく。マイルがたまるJALカードには航空事業で培ってきた顧客基盤がある。利用者に高額消費者が多く、1人あたりの消費額が他の一般的なカードと比べて高いとされる。そのような魅力を広げてJALカードと提携したいという事業者を見つけていく」

「飛行機の搭乗以外にエンターテインメントや教育、美容分野で使えるようにしていく。長期的には金融領域などの事業者に出資するなどして成長を目指したい」

「非航空」拡大、マイルを強化

為替の動向が見通しにくいなか、日本航空(JAL)は非航空事業の拡大に力を入れる。2025年3月期の「マイル/金融・コマース」事業のEBIT(利払い・税引き前利益、国際会計基準)は前期比27%増の440億円を見込む。26年3月期には500億円まで伸ばす目標で、20年3月期の2倍の規模とする。

特にてこ入れを急ぐのがマイル事業だ。電子商取引(EC)サイトを開設したり、家庭用インターネットサービスを始めたりした。マイルの発行と償還の循環を早める狙いがある。景気や物価動向の影響を受けやすい航空以外の分野の利益をどこまで底上げできるか、市場は注視する。

(鎌田旭昇、古川慶一)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。