「インバウンド(訪日外国人)の売り上げは右肩上がりで、色々な国の方々が当社のファンになっている」

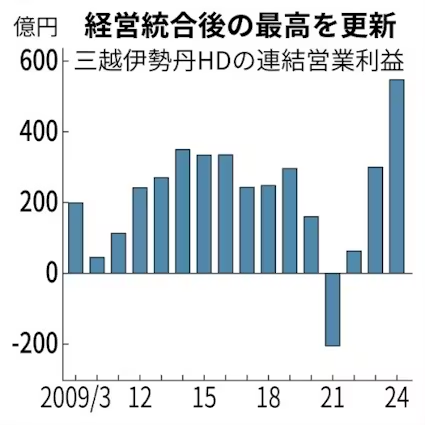

三越伊勢丹ホールディングス(HD)の細谷敏幸社長は5月14日の決算説明会で、経営への手ごたえを語った。同日発表した2024年3月期の連結営業利益は前の期比84%増の543億円と過去最高だった。従来予想を上回る業績を好感し、翌15日の株価は一時前日比21%高をつけた。

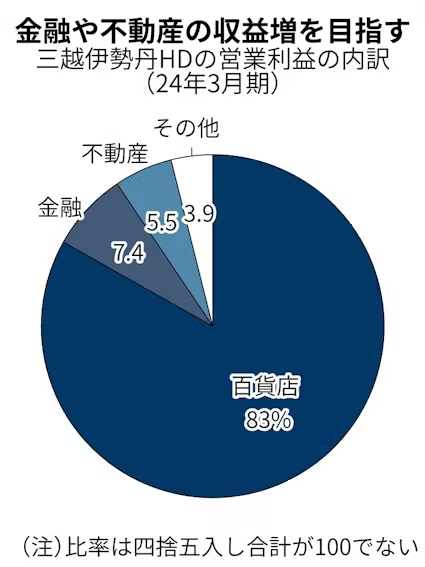

けん引したのは主力の百貨店事業だ。衣料や化粧品、宝飾品の売り上げが伸び、同事業の営業利益は451億円と全体の83%を占めた。「継続的な物価上昇により、顧客が買い控えしなくなった」(細谷氏)。旗艦店の伊勢丹新宿本店(東京・新宿)は総額売上高が15%増の3758億円と過去最高を更新した。

円安によるインバウンド消費の強烈な追い風が大きかった。特にアジアからの訪日客の需要が旺盛で、免税売上高は1088億円と前の期の2.6倍に増加。新型コロナウイルス禍前の最高額だった19年3月期より約4割多い。三越銀座店(東京・中央)の免税売上高は297億円と、前の期の約4倍に増えた。

ー・オーリテイリング(H2O)は24年3月期の営業利益が前の期比2.3倍の261億円だった。大丸や松坂屋を展開するJ・フロントリテイリングは24年2月期の営業利益が前の期比2.3倍に増え、髙島屋は過去最高となった。

ただし、三越伊勢丹HDの収益力はその中でも際立つ。同社の百貨店事業の売上高営業利益率(総額売上高ベース)は4%と、髙島屋(2.6%)やJフロント(3.2%)を上回る。

株価は5月15日の終値で2700円前後と20年末の約4.3倍に上昇。値上がり幅は髙島屋(2.6倍)やH2O(2.7倍)、Jフロント(約8割高)をしのぐ。JPモルガン証券の村田大郎シニアアナリストは「インバウンドといった外部要因だけでなく、三越伊勢丹HDの成長戦略を高く評価できる」と話す。

「インバウンドという言葉はやめたい」

細谷氏は子会社の岩田屋三越を再建した実績などを買われ、21年4月に社長に就いた。就任直前の21年3月期は、新型コロナウイルス禍に伴う店舗の休業などの影響で209億円の営業赤字。細谷氏は「百貨店を科学する」を合言葉にコスト削減を進めた。「売上高の伸びに対し販管費の増加を抑えられている」(JPモルガン証券の村田氏)

細谷氏が「当社の最も力強い事業戦略」と位置付けてきたのが顧客情報管理(CRM)だ。顧客を自社グループが発行するクレジットカード「エムアイカード」やアプリを通じて識別し、購買履歴を分析。利用店舗やニーズに応じた販促や電子商取引(EC)への誘導により客単価を高める。25年3月期以降に年会費ゼロの新カードを発行して新規会員を獲得する方針。カードの利用額の大きい顧客は外商顧客に勧誘する。

外商部門には22年に外国顧客担当を新設し、富裕層にきめ細やかに対応する体制を整えた。インバウンドのリピート利用につなげる狙いだ。カードやアプリ、外商を使う得意客(識別顧客)への売上高は24年3月期で5967億円。3年前から約7割増えた。UBS証券の風早隆弘シニアアナリストは「新型コロナ禍を契機に自社の顧客基盤を生かすことにどん欲に取り組んだ成果が出ている」と評価する。

根底には「マスの顧客を集めて何か買ってもらう従来のモデルはもう通用しない」(細谷氏)という危機感がある。百貨店業界は他の小売り業態との競争が激化し、生き残りをかけた業界再編が相次いだ。07年にH2OやJフロントが誕生。08年には三越と伊勢丹が経営統合した。再編後も市場は縮み、23年の全国百貨店売上高は5兆4211億円と08年から約3割減った。

細谷氏は決算説明会で「インバウンドという言葉はやめたい。集めた顧客をすべて識別化したい」と語った。インバウンドを特需とせず、顧客基盤にしっかり組み込んで次の成長へとつなげる考えだ。

次期中計で「百貨店は少数精鋭に」

25年3月期は百貨店事業の立て直しをテーマとする現中期経営計画の最終年度にあたる。営業利益は前期比18%増の640億円と、当初の計画値(350億円)を上回る水準を見込む。細谷氏は「百貨店事業をより効率性の高い事業体に変革する」と気を引き締める。「海外事業で選択と集中を進める」とし、6月には中国・上海の伊勢丹を閉店した。

24年11月には、31年3月期までの次期中期経営計画を発表する予定。中核的なテーマは金融や不動産開発など百貨店以外の収益源を育て、百貨店事業との相乗効果を引き出す「連邦戦略」だ。「百貨店事業は少数精鋭でも運営できるビジネスモデルがつくりだせる」(細谷氏)と見て、今後人材を不動産や金融に重点的に配置する。金融は保険やローンなど新たなサービスを立ち上げ、クレジットカードの年会費や決済手数料以外の収入も増やす。

不動産開発には百貨店事業で稼いだ資金を使い、長期的に5000億円規模を投じる方針だ。百貨店と周辺に保有する不動産を使い、ホテルやオフィスなども開発する。細谷氏は「今まで不動産を百貨店でしか活用できていなかった。百貨店の『もったいない』を解消する」と語る。

UBS証券の風早氏は「同質化しがちなショッピングセンターと比べ、百貨店が持つコンテンツ力が強みになる」と見る。その先にあるのは未来の百貨店か、あるいは百貨店から進化した新たな事業モデルで、収益力がさらに高まる可能性がある。

百貨店以外の事業の育成ではJフロントが先行する。不動産開発や金融など、百貨店事業以外の営業利益が全体の半分近くを占める。三越伊勢丹HDはファッションに強い伊勢丹新宿本店や美術品などが得意な三越日本橋本店(東京・中央)の集客力を周辺事業の利益拡大に結びつけたい考えだ。

「三越伊勢丹HDの改革は顧客を見える化する重要性を示している。(小売業は)顧客を『平均』で考えることをやめるべきだ」。UBS証券の風早氏はこう指摘する。業態の枠を超えた競争を繰り広げる小売業界。勝ち抜くには、顧客と向き合い自社ならではの価値を提供する努力と、価値を利益に結びつける仕組みづくりが欠かせない。

(日経ビジネス 梅国典)

[日経ビジネス電子版 2024年5月16日の記事を再構成]

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。