日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

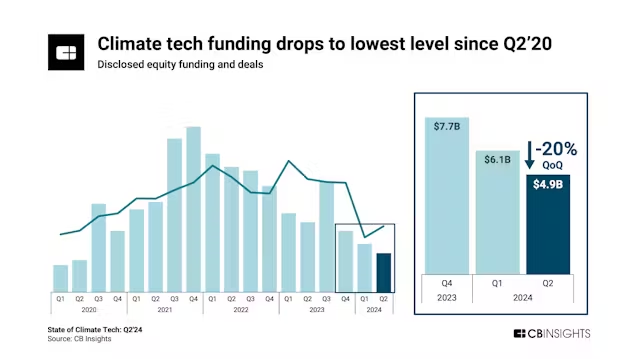

2024年4〜6月期の気候テック分野のスタートアップによる資金調達額は前四半期比減少し、四半期ベースでは20年4〜6月期以降で最低の水準にとどまった。調達件数は前四半期から増えたが、なお23年の各四半期の水準を大きく下回っている。

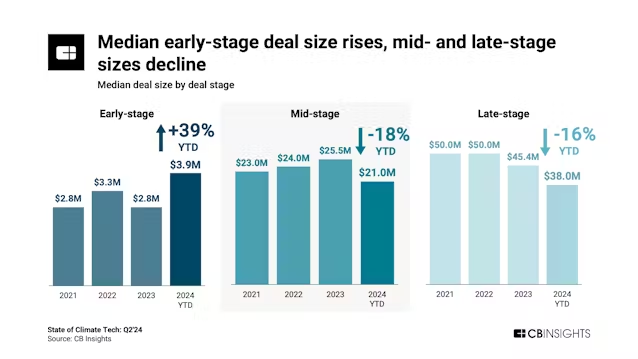

調達額が低迷するなか、投資家は小規模なミッドステージ(中期)やレイトステージ(後期)のラウンドを好んでいる。ただし、大きなチャンスがあるとみなせばアーリーステージにも積極的に資金を投じている。

24年4〜6月期の気候テックの主な状況は以下の通りだ。

・世界の気候テック分野のスタートアップによる調達額は前四半期比20%減の49億ドルだった。四半期ベースでは20年4〜6月期以降で最も低い水準にとどまった。調達件数は397件と増加に転じたものの、なお23年の各四半期の水準を大きく下回っている。

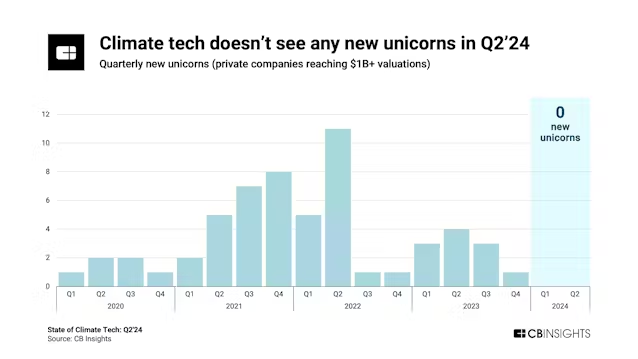

・気候テック分野での新たなユニコーン(企業価値10億ドル以上の未上場企業)の誕生はなかった。新規ユニコーンがゼロだったのは2四半期連続となる。レイトステージのラウンドの規模も縮小しており、24年に入ってからの中央値は3800万ドルと23年通年から16%低下した。

・レイトステージのラウンドの規模は縮小したが、アーリーステージは堅調だ。24年に入ってからのレイトステージのラウンドの中央値は3800万ドルと、23年通年から16%低下した。一方、アーリーステージの中央値は39%上昇し、投資家は大きなチャンスがあるとみなせばアーリーステージ企業に積極的に資金を投じていることがうかがえる。24年4〜6月期のアーリーステージの大型ラウンド上位2件は、ドイツのサイリブ(Cylib)とシンガポールのAether Fuelsによるものだった。両社とも調達資金を事業拡大や商用化の推進に活用する方針だ。こうした目標を表明するのは通常はレイター企業だ。

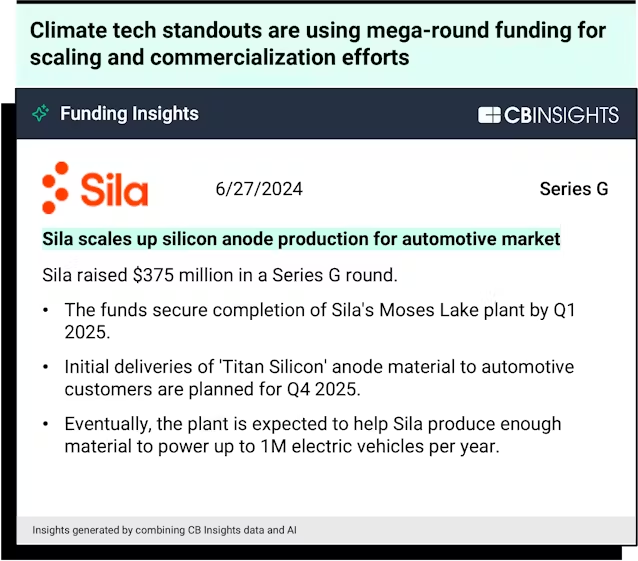

・1回に1億ドル以上を調達する「メガラウンド」は引き続き減少基調にある。気候テックの24年4〜6月期のメガラウンドは9件と、前四半期の17件から減少した。24年4〜6月期にメガラウンドを果たした企業の大半は事業拡大と本格的な商業化の達成に力を入れている。例えば、4〜6月期にメガラウンドを実施した米シラ・ナノテクノロジーズ(Sila Nanotechnologies、シリーズGで3億7500万ドルを調達)は、調達資金を活用してシリコン負極材の生産を強化する。

・アジアの気候テック企業の調達額は一段と減少している。アジアの気候テックスタートアップによる24年4〜6月期の調達額は4億ドルと、前四半期比で33%、前年同期比で89%それぞれ減少した。落ち込みが最も大きかったのは中国で、前四半期比90%減った。インドは28%減、日本は57%減だった。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。