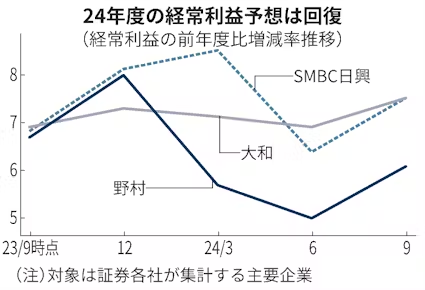

国内証券大手3社による主要企業の業績予想が出そろった。3社ともに6月発表時点の経常利益の予想を上方修正し2023年度比で6.1〜7.5%増となる。人工知能(AI)向け半導体需要の増加などで電機や精密が復調する。海運はコンテナ船の運賃上昇の恩恵を受ける。日米の金融政策の変更で期初より円高に振れているものの、増益との見方が強い。

野村証券、大和証券、SMBC日興証券が、自社アナリストによる個別企業の業績予想を集計した。主要企業(金融除く)の24年度の経常増益率は野村(集計対象は263社)が6.1%と6月の前回予想から1.1ポイント引き上げた。大和(同200社)は7.5%と0.6ポイント増、SMBC日興(同224社)も7.5%と1.2ポイント増の予想だ。

業種別では電機や精密、海運などが前回予想から上振れした。野村は「電機・精密」の経常利益額を前回予想から4.5%増やし23年度比では15.3%増と予想する。生成AI向けの半導体需要の増加を受けた製造装置市場の拡大や車載向け電子部品の出荷回復などを織り込んだ。

大和は「貨物輸送」の経常利益を前回予想の23年度比6%増から58%増に上方修正した。SMBC日興も「海運」の経常利益を52%増益と予想する。中東情勢の緊迫化でコンテナ船需給が逼迫し運賃が上昇しているためで、日本郵船と商船三井、川崎汽船は7月に25年3月期通期の業績予想を上方修正している。

一方、見通しを引き下げたのは自動車や鉄鋼などだ。自動車は完成車メーカーの販売台数下振れや販売費の増加が利益を圧迫する。鉄鋼は世界的に需要が低迷し、販売価格と原材料価格のスプレッドの悪化を織り込んだ。

7月以降の為替レートは野村と大和が1ドル=150円、SMBC日興が145円の想定だ。野村は10円円高になった場合、経常利益の押し下げは3%強と試算する。元村正樹シニア・エクイティ・ストラテジストは「増益は確保できる」とみる。大和の阿部健児チーフストラテジストは「円安の恩恵が縮小し本業の稼ぎが重要になる。幅広いセクターでの値上げ継続が必要だ」と指摘する。

SMBC日興の安田光チーフ株式ストラテジストは「為替に加えてグローバル製造業の購買担当者景気指数(PMI)が重要」と話す。米国の利下げ開始により、先送りされてきた設備投資需要が顕在化するとみる。「24年後半以降は円高と製造業PMIの回復が続く公算が大きく、円高の悪影響が製造業回復による数量効果で相殺される」と分析する。

株主還元の拡充は今後も続きそうだ。野村によると、24年度に増配を実施すると見込まれる企業の比率は70%と前回集計から3ポイント上昇する。純利益の増加に加え、配当性向の目標値を引き上げる動きが相次いでいる。大和も配当総額が23年度比9.3%増になると予想する。

証券大手3社は25年度の予想も発表した。3社とも7%台の増益基調が続く見通しだ。野村は「底堅い海外経済見通しに加えて、国内では実質賃金の前年比プラス転換も見込まれる」とした。大和も「緩やかな世界経済の成長と国内消費とインバウンド(訪日外国人)需要の回復継続」を理由にあげた。

(冨川実優)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。