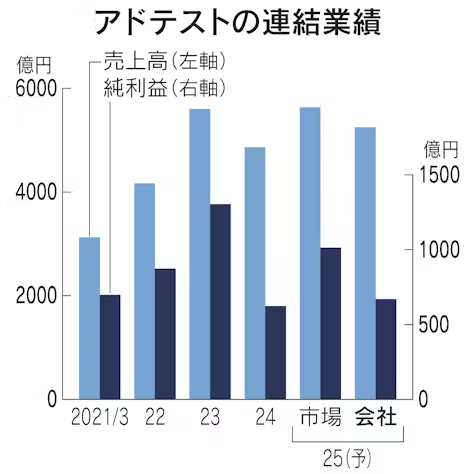

アドバンテストは26日、2025年3月期の連結純利益(国際会計基準)が前期比8%増の670億円になる見通しだと発表した。生成AI(人工知能)に組み込む半導体向けの試験装置の出荷が伸びる。一方で車載や民生機器向けは一段と減る。利益規模は事前の市場予想平均を大きく下回り、市場では警戒する声もある。

売上高は8%増の5250億円、営業利益は10%増の900億円を見込む。生成AIの駆動に使う高性能メモリーの需要は拡大し、メモリー向け装置の売上高が1260億円と47%増える。試験装置の需要拡大に合わせて、関連製品や保守サービスも伸びる。

それでも純利益は事前の市場予想(QUICKコンセンサス)の1013億円を下回る。決算発表を受け株価は私設取引システム(PTS)で一時、26日の東証終値から16%下落した。その後戻り、26日夜8時時点は約8%安で推移している。

市場では、半導体の底入れ期待から「今期は売上高営業利益率で20%程度との見方が多かった。株価はバリュエーション(投資尺度)で割高と捉えられそう」(アセットマネジメントOneの前川文彦ファンドマネジャー)との声があった。営業利益率は17.1%と前期(16.8%)並みで、23年3月期の30%は大きく下回る。

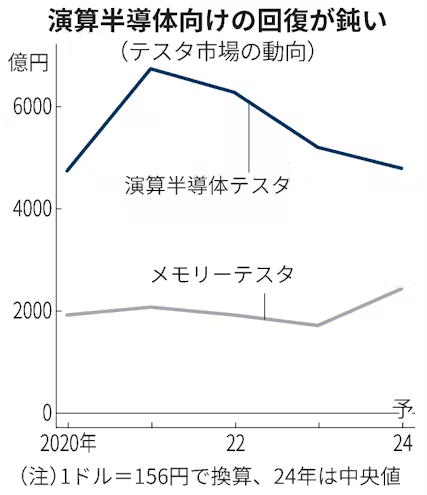

売上高動向をみると、半分近くを占めるSoC(システム・オン・チップ)試験装置で微減の2450億円を見込む。高性能コンピューティング(HPC)やAIなど高性能半導体向けの検査需要は下期に拡大するが、車載やスマホ向けの市況低迷が続く。民生機器の需要減でチップ同士や周囲の回路と一緒にして検査する装置は15%減収になる。

グループ最高経営責任者(CEO)のダグラス・ラフィーバ氏は26日の決算説明会で「民生機器向けの需要低迷は長期化しており回復時期は不透明」と話した。会社は24年のSoCテスタ市場を約29億ドル(約4500億円)〜32億ドルとし、前年(約33億ドル)から減るとみる。楽天証券経済研究所の今中能夫チーフアナリストは「想定以上にSoCテスタが調整している」と指摘する。

為替レートは1ドル=140円と前期から約3円の円高で設定した。同社は1円の円安が営業利益を年約7億円押し上げる。実勢は156円台で推移し、業績上振れ余地も残る。

利益率の改善度合いも焦点だ。今期終わりには広帯域メモリー(HBM)が新世代に移り変わるとみられ、三橋靖夫・経営執行役員は「付加価値の高いシステム構成や技術による収益性改善が見込まれる」と話した。

同日発表した24年3月期の連結決算は、売上高が前の期比13%減の4865億円、純利益は52%減の622億円だった。民生品の需要低迷で半導体市場が落ち込み、試験装置の販売が不調だった。

【関連記事】

- ・半導体株、終わらない宴 生成AIにプロもなお強気

- ・ディスコの純利益49%増 4〜6月最終予想、AI向け拡大

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。