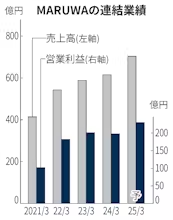

MARUWAが29日発表した2024年4〜9月期の連結決算は、純利益が前年同期比25%増の84億円だった。主力のセラミック基板が次世代高速通信や車載関連を中心に好調を維持し、期初予想を上回る売り上げを確保した。半導体分野の需要拡大に対応し生産拠点の増強も進める。

同社の基板は高温や高電圧下でも放熱機能を発揮する強みがある。電動車に使うパワー半導体向け、高い放熱性が求められるAI(人工知能)関連の需要が伸びている。

4〜9月期の売上高は24%増の348億円で期初予想を40億円上回った。営業利益も27億円上振れし、48%増の127億円となった。ともに上期としては過去最高。生成AI関連の投資が活発なデータセンター向けなどの引き合いに加え、ハイブリッド車(HV)など車載用も好調だった。生産ラインの自動化などで収益性も改善した。

25年3月期通期は従来予想を据え置いた。売上高は前期比14%増の703億円、営業利益は16%増の230億円を見込む。AIや車載向けは下期も好調が続くとみる。一方でスマートフォンやパソコンなど汎用メモリー関連は「当初下期とみていた本格回復の時期がずれこむ」(同社)との見方を示した。

増産投資も進める。三春工場(福島県三春町)で26年3月期の竣工を目指し、半導体製造装置などの部材になる石英ガラスの生産棟を新設する。24年3月期は土岐工場(岐阜県土岐市)に車載向けセラミック基板の新棟を建設した。

海外でも半導体や車載分野などの拡販に向けて体制を強化する。米国とドイツで販売拠点を増設するほか、人員も増やす計画だ。

29日の東京株式市場でMARUWA株は続伸し、前日比6%高の4万1650円で終えた。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。