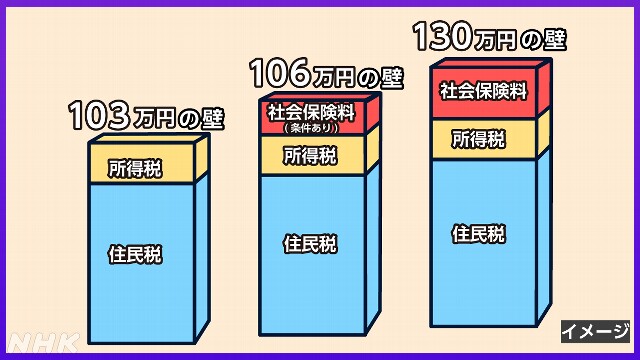

103万円の壁とは

1つは、所得税に関わる「103万円の壁」です。

どういうものかというと、基礎控除と給与所得控除を合わせた金額が103万円。

年収がこれを超えると所得税が発生します。

アルバイトで働く学生の場合、親の所得税の控除にも影響することがあり、注意が必要です。

一方、配偶者の扶養に入りながらパートなどで働く場合については、2018年に制度変更され、配偶者への控除の“壁”が103万円から150万円に引き上げられています。

106万円と130万円の壁も

一方、106万円と130万円の壁もあります。

社会保険料に関わるものです。

働く会社の規模などによって違いますが、パートなどで働く人が、106万円や130万円を超えると、原則、配偶者の扶養を外れて、社会保険料の負担が生じ手取りが減ってしまうというものです。

106万円の壁とは

対象は、従業員51人以上の企業などで働く人です。(以前は従業員101人以上の企業で働く人でしたが、ことし10月から51人以上に変わりました)

年収が106万円超え(月額賃金8万8000円)、週の労働時間が20時間以上などの壁を超えると配偶者の扶養から外れ、厚生年金や健康保険の保険料の支払いが発生します。

おおむね年収125万円になると手取り収入が戻ります。

残業代や休日手当などを除いた所定内賃金が月額8万8000円以上が適用の基準のため、それを超えなければ就業調整を行う必要はありません。

130万円の壁とは

従業員が50人以下の企業などで働く人でも、年収が130万円を超えると扶養を外れ、国民年金や国民健康保険の保険料の支払いが発生します。

残業代や休日手当、不動産収入など、すべての収入を基準に判断されます。

社会保険料の壁には対策も

一方で、社会保険料の壁については、去年10月から始まった「対策パッケージ」もあります。

詳しくはこちらの記事で。

「年収の壁」対策 何が変わる?

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。