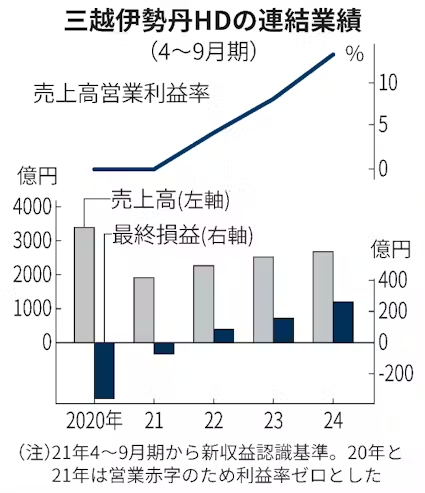

三越伊勢丹ホールディングス(HD)が13日発表した2024年4〜9月期の連結決算は、純利益が前年同期比71%増の253億円だった。4〜9月期としては13年ぶりに最高益を更新した。富裕層向けやインバウンド(訪日客)の売り上げが好調に推移したほか、販売管理費の伸びを抑制することで利益率が改善した。

好調な業績を踏まえ、株主還元も強化する。同日、100億円を上限とする自社株買いを発表した。発行済み株式総数(自社株を除く)の1.3%にあたる500万株を上限に買い付ける。買い付け期間は11月14日〜25年3月14日で、取得した自社株の全株式を消却する。年間の予想配当額とあわせた総還元性向は74%と前期(50%)から上昇する。

売上高は6%増の2640億円、営業利益は73%増の348億円だった。営業利益の事前の市場予想の平均(QUICKコンセンサス、352億円)にはやや届かなかった。

6〜7月に実質賃金がプラスとなるなど、景況感が改善し、国内百貨店事業が好調に推移した。外商で時計や宝飾品の売れ行きが好調となるなど国内富裕層向けが堅調だった。猛暑で夏物の販売も伸び、伊勢丹新宿本店(東京・新宿)の総額売上高が1981億円と前年同期より16%増えた。

インバウンドの増加も、百貨店事業に追い風となった。日本政府観光局(JNTO)が発表した訪日客数は1〜9月で約2700万人と23年通年を上回っている。3月に伊勢丹新宿本店メンズ館(東京・新宿)にオープンした「ルイ・ヴィトン」の売り上げが好調を維持するなど、高級ブランドのカバンや財布などの販売が伸びた。

売上高営業利益率は13%と前年同期から5ポイント程度改善した。クレジットカードやオンラインストアの会員数は延べ700万人超にのぼり、狙った顧客層への販促を進めてマス広告を抑えた。従業員の再配置などで人件費を圧縮し、販売管理費は前年同期比でほぼ横ばいだった。

25年3月期通期の業績予想は据え置いた。売上高で前期比4%増の5560億円、純利益は同4%増の580億円を見込む。百貨店子会社の三越伊勢丹の既存店売上高は前期比12%増を見込んでいる。

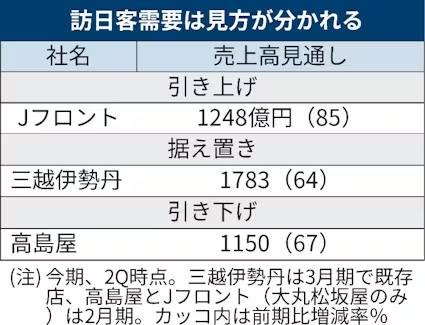

通期の既存店のインバウンド売上高は前期比64%増の1783億円と前回予想から据え置いた。8月の急激な円安修正を受け、高島屋は10月にインバウンド売上高を前期比67%増の1150億と前回予想から100億円下方修正し、来期は年1100億円前後と今期から減速するとみる。一方でJ・フロントリテイリングは売上高見通しを引き上げるなど各社で見方が分かれている。

政府は30年までに訪日外国人旅行者数を6000万人を目指している。牧野欣功最高財務責任者(CFO)は「10、11月のインバウンドの売り上げは8、9月から少し戻ってきている。来期以降の3年間でも7〜8%の成長が見込める」と話す。JPモルガン証券の村田大郎シニアアナリストも「為替の動向は不透明材料ではあるが、政府目標達成に向け訪日客数や消費額は緩やかな伸びを維持するだろう」と指摘する。

決算発表にあわせて26年3月期から31年3月期までの6カ年の中期経営計画の具体的な数字目標を発表した。百貨店事業で今期に始める外国人向けアプリなどを活用するなどで効率を高め、28年3月期に連結の投資資本利益率(ROIC)を7.8%(今期計画は7%)まで伸ばす。株主還元も強化し、28年3月期までの3年間累計で総還元性向を70%以上とする。

三越伊勢丹株の6月末から足元までの騰落率をみると24%安だ。同業の高島屋(10%安)などと比べ落ち込みが激しい。7月に上場来高値(3674円)をつけて以降、為替の乱高下で株価が振れやすくなっている。

JPモルガンの村田氏は「三越伊勢丹株は円安やインバウンドの恩恵銘柄として見られ、必ずしも事業の堅調さで取引されていない」と指摘し「(来期以降の)新中期経営計画の業績や資本効率目標達成の確度が高まれば、優良株としての再評価がすすむ」とみていた。

【関連記事】

- ・三越、「タワマン百貨店」快走 マニラで挑む開発新事業

- ・百貨店大手4社、10月も全社増収 中国「国慶節」も寄与

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。