関西ペイントは13日、M&A(合併・買収)に850億円の投資枠を設定することなどを盛り込んだ2026年3月期から3年間の中期経営計画を発表した。海外工場の設備増強や販売網の整備、国内での生産効率化などを合わせた成長投資に最大で1900億円を計上する。同時に資産効率を高め、収益性の改善を急ぐ。

M&Aへの投資を想定する850億円については、案件次第で積み増しも検討する。M&Aを実施しなかった場合は、株主還元に充てる。国内外の生産体制やサプライチェーンの刷新・デジタル化に合計で1000億円を投じる。

連結売上高は28年3月期に7000億円と25年3月期見込み比15%増をめざす。EBITDAマージン(売上高に対する利払い・税引き・償却前利益の比率)を17%と、同2.4ポイント引き上げる。

グローバルな組織再編を進めるとともに、人事評価や幹部教育を世界共通の仕組みに改める。これまでは各現地法人ごとにばらばらだったが今後、約50カ国・地域の136社16,844人(3月末時点)のグループ従業員を対象に人事・労務制度を統一する。

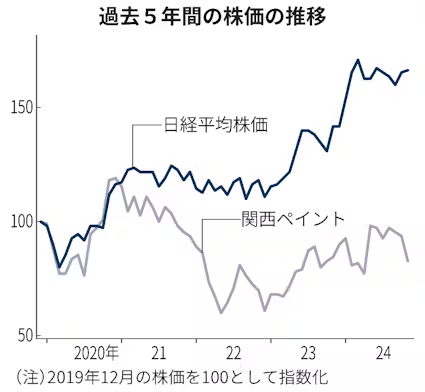

関西ペイントの株価の動きは日経平均株価に比べて低迷している。経営効率を高める投資を増やしたり組織再編を進めたりすると同時に、一段の利益成長で市場の評価を得ていきたい考えだ。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。