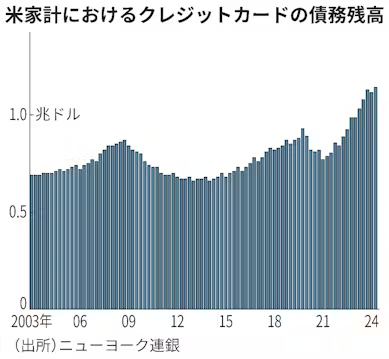

【ニューヨーク=佐藤璃子】ニューヨーク連銀が6日発表した四半期報告書によると、4〜6月期の米家計におけるクレジットカードの債務残高は1兆1400億ドル(約165兆円)と過去最高となった。支払いが30日以上遅れた延滞率は9.05%と前年から1.85ポイント上昇し、2011年1〜3月期(9.71%)以来、13年ぶりに9%台となった。

24年1〜3月期の延滞率は8.93%で、前四半期比では4〜6月期は0.12ポイント上がった。

4〜6月期の家計の債務残高は全体で17兆8000億ドルと前年同期から4.3%増え、過去最高水準となった。ローンタイプ別に見ると特に伸びたのはカードで、前年から10.8%増加した。住宅ローンの債務残高は4.2%、自動車ローンは2.8%、学生ローンは1.0%それぞれ前年同期から増加した。

米金融情報バンクレートは「21年以降、カードの債務残高は新型コロナウイルス流行後のサービス支出の増加やインフレ、高金利にあおられて上昇し続けている」と指摘する。カード残高は21年1〜3月期から24年4〜6月期までに48.3%急増した。

延滞率も上昇した。新たにカードの支払いが30日以上遅れた割合と90日を超える深刻な延滞に移行した割合が、それぞれ13年ぶりの高水準となった。上昇ペースは鈍化しつつあるものの、依然として高水準を維持している。

年齢別で見ると深刻な延滞に移行した債務の割合は18〜29歳が10.46%と最も高かった。

前年同期と比較すると、延滞率が最も伸びたのは30〜39歳だった。NY連銀の調査担当者は「不況期に働き始める年齢層は生涯収入に恒久的な違いが生じるという研究結果があり、リーマン・ショックの直後に労働市場に参入した影響を受けている可能性がある」と分析する。賃貸の割合が高いため家賃高騰も家計圧迫の一因になっている可能性があるという。

米金融サービスのアチーブが5日公表した調査によると、負債を抱える米成人の36%が債務を期日までに支払うのは難しいと回答したという。長引くインフレ、高金利環境下で特に若年層における消費の持続力が懸念されている。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。