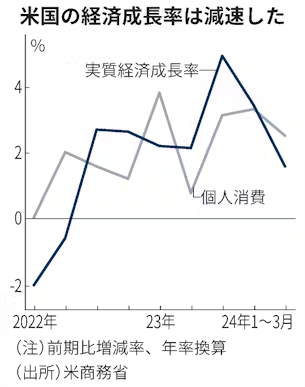

【ワシントン=高見浩輔】米商務省が25日発表した1〜3月期の実質国内総生産(GDP、季節調整済み)速報値は、前期比の年率換算で1.6%増えた。3.4%だった2023年10〜12月期から大幅に減速した。輸入の増加が成長率の下押し要因になったほか、個人消費も伸びが縮んだ。

2%台とみていた市場の事前予想を下回った。アトランタ連銀が経済指標から自動計算する「GDPナウ」は24日時点で2.7%だった。米連邦準備理事会(FRB)が巡航速度と見積もる1.8%と同水準だ。

GDPの7割を占める個人消費は2.5%増えた。23年7〜9月期は3.1%増、10〜12月期は3.3%増だったが、3%程度だった市場予想を下回った。

1〜3月期の米個人消費支出(PCE)物価指数は1〜3月期に前期比年率で3.4%上昇した。10〜12月期にFRBの目標である2%を下回ったが再び加速した。消費は安定した雇用増と実質的な賃上げを背景に底堅さを保っているが、根強い高インフレが重荷だ。

住宅投資は13.9%増と10〜12月期の2.8%増から伸びを拡大した。市場の好材料は高騰した住宅ローン金利の低下だった。30年物固定金利は23年10月に一時7.79%と23年ぶりの水準まで跳ね上がった後、1〜3月は6%台後半で推移した。金利は4月から再び上昇傾向にあり、この傾向が続くかどうかは不透明だ。

設備投資は2.9%増と10〜12月期の3.7%増から減速した。22年に成立したインフレ抑制法(IRA)や半導体支援のCHIPS・科学法は大規模な補助金を盛り込み、企業投資を活発化させた。今後は効力の息切れが予想される。

GDP統計は輸出から輸入を差し引いた純輸出がプラスなら成長率を押し上げる要因になる。1〜3月期は輸入が大幅にふえたためGDPを0.9ポイント押し下げた。10〜12月期は0.25ポイントの押し上げで、23年を通じてもわずかなプラスにとどまっていた。在庫投資も0.4ポイントの押し下げ要因になった。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。