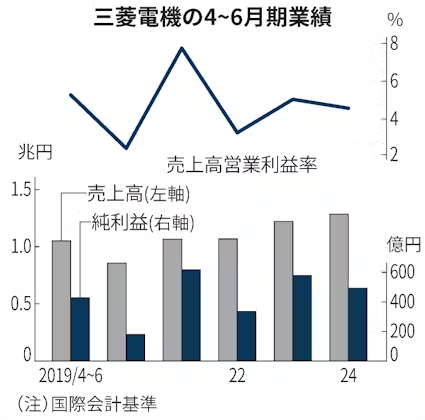

三菱電機が31日発表した2024年4〜6月期の連結決算(国際会計基準)は、純利益が前年同期比15%減の491億円だった。中国の景気減速や欧州の政策変更により、重点成長事業と位置づけるファクトリーオートメーション(FA)や空調事業の不振が響いた。収益改善に向け各事業で実施する値上げが焦点となる。

営業利益は4%減の586億円だった。増田邦昭・最高財務責任者(CFO)は31日に開いた決算説明会で「FA事業と空調事業で工場の稼働を落とした。厳しい状態だ」と述べた。

FA事業の24年4〜6月期の営業利益は前年同期と比べて82%減の51億円だった。スマートフォン向けの設備投資は回復したものの、リチウムイオンバッテリーなど複数の大型案件の延期が影響した。銅や銀などの素材高によるコスト増も響いた。

増田CFOは「FAの市況は下期以降に回復すると見込んでいたものの、さらに遅い2025年1月以降にずれこむ」との見方を示した。

空調・家電事業の営業利益は同24%減の265億円だった。データセンターに使用する業務用は堅調だったものの、欧米で家庭用空調が振るわなかった。イタリアなど一部地域で省エネ性能の高い「ヒートポンプ」向けの補助金の廃止や減額が決まり、販売が伸び悩んだ。

売上高は5%増の1兆2864億円だった。為替による押し上げに加え、再生可能エネルギーの普及拡大をうけて国内外で電力機器の販売が伸びた。自動車機器事業でも電動車向け製品の販売が堅調に推移した。

今後、焦点となるのが各事業で実施する値上げの浸透だ。同社は24年4月に北米向けの空調で価格を見直し、11月受注分からFA事業の主要機器で10〜80%値上げする。

「昨年の同時期は顧客と値上げの交渉ができていない状態だったが、現在は顧客との会話が進んでいる」と増田CFOは説明する。自動車機器事業やパワー半導体など主要事業でも価格の見直しを進めており、利益を押し上げる可能性は高い。

三菱電機は同日、25年3月期の連結売上高を従来計画(前期比1%増の5兆3000億円)から900億円上方修正し、3%増の5兆3900億円になる見通しだと発表した。第2四半期以降の想定為替レートを1ドル=140円から150円に見直したことが要因となる。増田CFOは「一部事業ではマイナスを見込んでいるなか、為替効果が押し上げる」と話し、営業利益・純利益はともに通期予想は据え置いた。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。