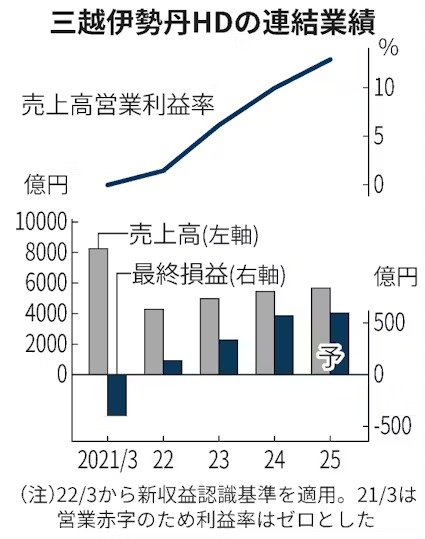

三越伊勢丹ホールディングス(HD)は9日、2025年3月期の連結純利益が前期比4%増の580億円になる見通しだと発表した。50億円上方修正し、減益とみていた期初予想から一転増益となる。高額品やインバウンド(訪日客)の売上高が想定を上回り、販売管理費の伸びも抑え利益率が改善する。

修正後の純利益は事前の市場予想平均(QUICKコンセンサス)の539億円を1割弱上回った。売上高は4%増の5560億円、営業利益は32%増の720億円を見込む。期初予想をそれぞれ80億円上回る。株価は9日夕方の私設取引システム(PTS)で一時、同日の東証終値比で7%高となる場面があった。

好業績を反映し、株主還元を拡充する。4〜9月期末(中間)と25年3月期末の1株配当をそれぞれ期初予想の22円から2円増額する。年間配当は期初予想から4円増の48円となり、前期比では年14円の増配になる。

6月の実質賃金がプラスに転じるなど国内の景況感の改善で百貨店事業が好調だ。3月に伊勢丹新宿本店メンズ館(東京・新宿)に「ルイ・ヴィトン」がオープンしたほか、外商では宝飾品など高額品が売れている。猛暑の影響で夏物衣類なども堅調だ。百貨店子会社の三越伊勢丹の既存店売上高は前期比12%増の見通しで、期初予想から上振れする。

インバウンドの増加も百貨店事業の追い風だ。日本政府観光局(JNTO)によると、6月の訪日客数は4カ月連続で節目となる300万人を超えた。円安基調が続いたため、高級ブランドのカバンや時計などの売れ行きが好調だという。三越伊勢丹の既存店のインバウンド売上高の見通しは前期比70%増の1480億円と、期初の計画から219億円引き上げた。

日銀の追加利上げを機に外国為替相場は円高に振れたものの、同日の決算説明会で牧野欣功最高財務責任者(CFO)は「足元の好調な状況に対し計画は抑えめに置いた。為替などの動向は不透明だが、若干の円高で顧客の購買力が落ちるとは思わない」と先行きへの自信を語った。

売上高営業利益率は13%と前期から3ポイント程度改善する見通しだ。従業員の再配置や借地料の削減などで固定費を圧縮する。クレジットカードやオンラインストアの会員数は延べ700万人にのぼり、狙った顧客層への販促を進めてマス広告を抑える。販売管理費は期初の計画比で10億円の伸びにとどめる。

同日発表した24年4〜6月期の連結決算は、売上高が9%増の1296億円、純利益は2倍の137億円だった。伊勢丹新宿本店(東京・新宿)の売上高が1020億円と前年同期より21%増え、過去最高を更新した。

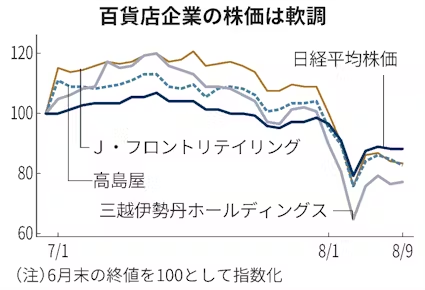

株価は7月11日の上場来高値を4割弱下回る。株式相場全体の急落に加え、円高による訪日客の購買力低下や、逆資産効果による富裕層の買い控えは懸念材料だ。JPモルガン証券の村田大郎シニアアナリストは「業績見通しや経営改革の進展、資本効率改善などへの評価に変わりはない。株式相場の正常化とともに株価のリバウンドは期待できる」と指摘している。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。