大手銀行5行は9月30日、変動型の住宅ローンの基準金利を引き上げると発表した。既存の顧客は支払う返済総額が増える一方、新規で借り入れる住宅購入者に適用する最優遇金利は、三菱UFJ銀行が据え置くなど戦略の違いも出ている。一部のネット銀行も顧客獲得へ低金利を続けており、競争はなお激しい。

- 【関連記事】10月の住宅ローン変動金利上昇、月数千円の返済負担増

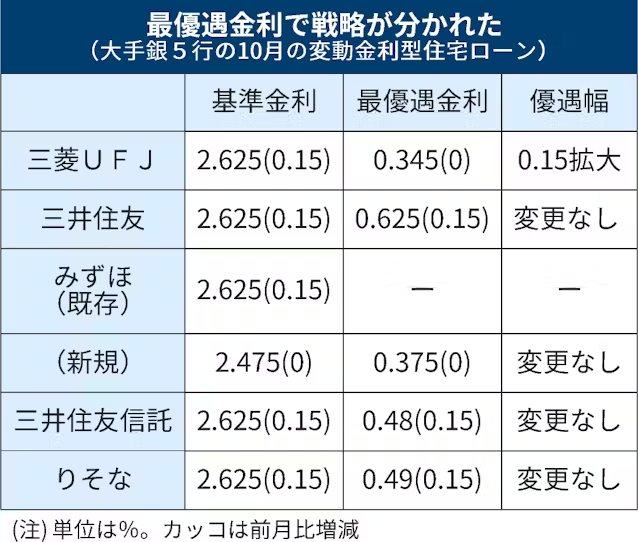

三菱UFJ銀行、三井住友銀行、みずほ銀行、三井住友信託銀行、りそな銀行の大手5行は日銀の追加利上げに伴い短期プライムレート(短プラ)を9月に0.15%上げた。

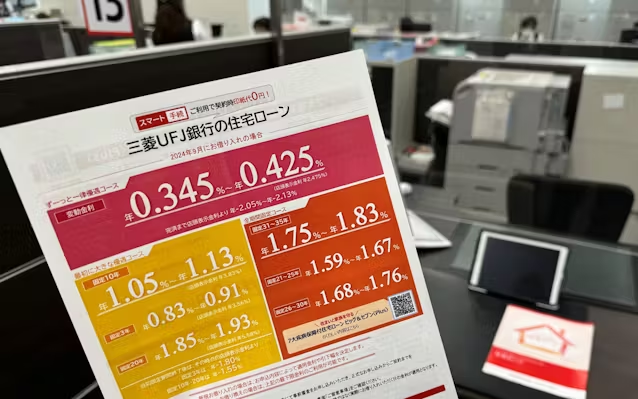

住宅ローンの基準金利は短プラに連動して設定しており、10月から0.15%高い2.625%にする。基準金利の引き上げは17年ぶりとなる。

ただ、新規で借り入れる人に適用する「優遇金利」では各行で戦略がわかれた。

三菱UFJ銀は基準金利が上がる分を優遇幅で抑える形で、最優遇金利を0.345%で据え置いた。最優遇金利は各行の住宅ローン商品の看板となるもので、競争力のある金利を提供し、新規顧客の獲得につなげる狙いがある。

既存契約の基準金利を引き上げたみずほは、新規で借り入れる顧客の基準金利を25年に見直すため10月の最優遇の金利を変えなかった。

一方で三井住友、三井住友信託、りそなの3行は最優遇金利も基準金利と同じように0.15%引き上げた。

住宅ローンへの依存度が高いネット銀行も金利を抑えて新規顧客を減らすのを回避しようとしている。

最優遇金利を0.42%にしているSBI新生銀行は、住宅ローン比較診断サービス「モゲチェック」経由で申し込んだ人を対象に業界最低水準となる金利を提示する取り組みを始める。SBI新生銀は「他行との差別化を図る」として金利上昇の機を捉えて契約増を狙う。

auじぶん銀行は基準金利を0.25%上げるが、最優遇金利は上昇幅を0.15%に抑えて0.479%にする。

消費者の間では低い金利のローンを探る動きが活発になっている。「モゲチェック」を運営するMFSによると、9月の借り換えなどの相談は8月に比べて2.3倍に増えた。

「いい条件の銀行を探している」。メガバンクで35年の住宅ローンを変動金利で借りている東京都新宿区の女性会社員(34)は、借り換えを検討している一人だ。

これまでは「手数料がかかる繰り上げ返済はしたことがない。金利の低いネット銀行を候補として考えている」といい、今後の金利上昇をにらんで各銀行のウェブサイトを確認している。

既に借り入れている既存顧客は、一定期間が経過した後の2025年1月などの返済分から改定後の金利になる。ただ大手行などは金利が変動した場合でも返済額が5年間変わらない「5年ルール」を適用している。このため毎月の負担額の増加は限定的とみられる。

月々の返済額が変わらなくても、返済額のうち利息分が増えて元金の減少ペースは落ちる。このため繰り上げ返済や、より低金利の銀行への借り換えなどをしなければ、完済までに支払う総額は増える可能性が高い。

日銀の統計によると、国内銀行の住宅ローンの新規実行額は4〜6月期に4兆1527億円と前年同期に比べ16.6%増えた。6月末の融資残高も148兆円と増加が続く。建築資材の高騰で物件価格も上昇していることが一因とみられる。

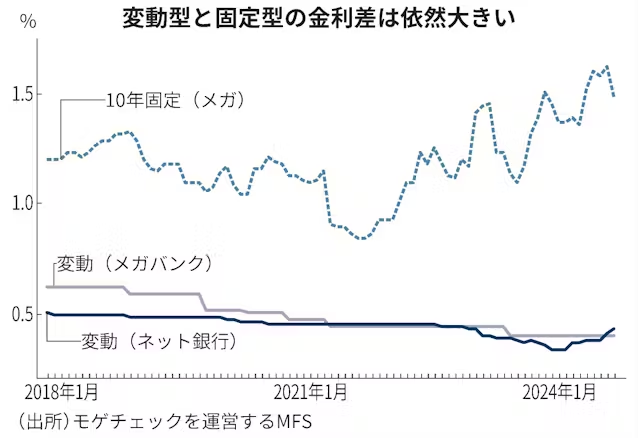

住宅ローン金利は短期金利に連動する変動型と、長期金利に連動する固定型に分かれる。直近では住宅購入者の8割近くが変動型を選ぶとされる。

MFSによると、基準金利が0.15%上がったことで、元本3500万円を35年ローンで新規で借り入れる場合、毎月の返済額は2300円程度増える。

大手5行は30日、10月の固定型の金利も発表した。10年固定型の平均の最優遇金利は、前月より0.01%高い1.435%となった。2カ月ぶりに上昇に転じた。

もっとも変動型と固定型との金利差はなお大きい。変動型の人気は当面続くとみられるが、日銀が今後も追加利上げを続けていけば、変動型で借りている契約者の負担感はさらに増すことになる。

郊外の物件、影響大きく ローンが前提

住宅ローン金利の上昇の影響は郊外の物件の方が出やすいとの見方が出ている。

ライフルホームズ総研の中山登志朗チーフアナリストは「現金で一括購入する人もいる都心に比べ、住宅ローンが前提となっている郊外の物件の方が影響は大きい」と分析する。

全般的な影響としては三菱地所レジデンスの宮島正治社長は「金利上昇は給与の上昇につながるため(返済額の増加は)のみ込めると考えている人が多い」と話す。金利上昇が販売に与える影響は限定的だとみている。日銀の金融緩和の解除後も、引き続き都心物件の引き合いは強い。

長年続いた低金利政策で首都圏の新築マンションの平均販売価格は過去最高の水準にある。不動産経済研究所(東京・新宿)によると23年の東京23区の平均価格は1億1483万円と前年比39%増で、販売価格が1億円超えの「億ション」は珍しいものではなくなった。

新築に手が出ない消費者の視線は中古に向かう傾向にある。

【関連記事】

- ・三菱UFJ、住宅ローン最優遇金利維持 低利で顧客獲得

- ・住宅ローン、金利上昇に備えるミックス型 負担増えにくく

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。