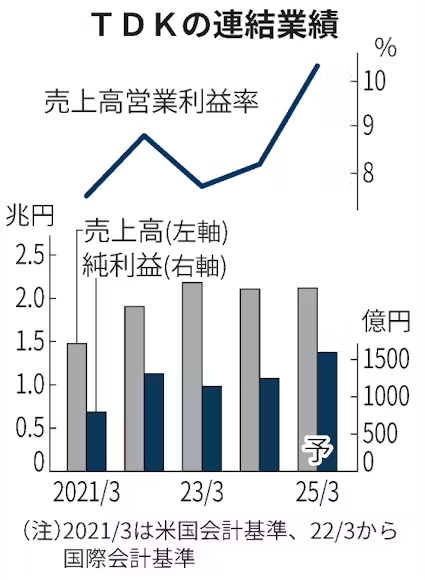

TDKは1日、2025年3月期の連結純利益(国際会計基準)が前期比28%増の1600億円になる見通しだと発表した。従来予想から320億円上方修正し最高益となる。事前の市場予想の平均(QUICKコンセンサス、1664億円)からはやや下回った。スマートフォン向けに電池やセンサーの販売が拡大する。

同日、25年3月期末の配当を従来予想から2円増やし1株14円にするとあわせて発表した。TDKは10月1日を効力発生日として1株を5株に分割した。分割後ベースで4〜9月期の配当(中間配当)とあわせた年間配当は28円(分割を考慮すると前期は23.2円)となり従来予想から4円増やす。

25年3月期の売上高は1%増の2兆1200億円、営業利益は27%増の2200億円を見込む。それぞれ従来予想から150億円、400億円引き上げた。

業績拡大を後押しするのはICT(情報通信技術)市場の拡大だ。業績予想の前提となるスマートフォンの世界生産台数は4月時点の11億4400万台から11億7500万台に引き上げ、TDKの小型電池やセンサーの販売に追い風になる。

データセンター向けの旺盛な投資を背景にハードディスクドライブ(HDD)の世界生産台数も1億2000万台から1億2400万台に見直した。HDD用ヘッドの需要が拡大する。

一方で、車載向け電子部品には逆風が吹く。電気自動車(EV)やプラグインハイブリッド車(PHV)などをあわせた電動車の生産台数見通しは4月時点の2640万台から2500万台に引き下げた。1日に開いたオンライン決算説明会で斎藤昇社長は「ハイブリッド(PHV)は増加しているが、EVを含めた自動車全体の今期の回復は難しい。中国や欧州地域を注視している」と警戒した。

通期業績は上方修正するものの、下半期(24年10月〜25年3月)は上半期(24年4〜9月)よりも減速する。下半期の営業利益は前年同期比1%減の866億円の見通しだ。10月以降の為替レートを1ドル=140円と想定しており、4〜9月の1ドル=153円よりも円高に振れるとみているためだ。

同日発表した24年4〜9月期の連結決算は、売上高が前年同期比3%増の1兆895億円、純利益は95%増の1057億円だった。会計基準の変更を考慮せずに比較するとこの期間としては最高益で、市場予想の平均も上回った。

外国為替相場が円安に振れたため、売上高で約714億円、営業利益で約136億円の押し上げ効果があった。小型電池は生成AI搭載スマホなど、新製品の買い換え需要が追い風だった。データセンター向けにHDD関連部品の販売も伸びた。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。