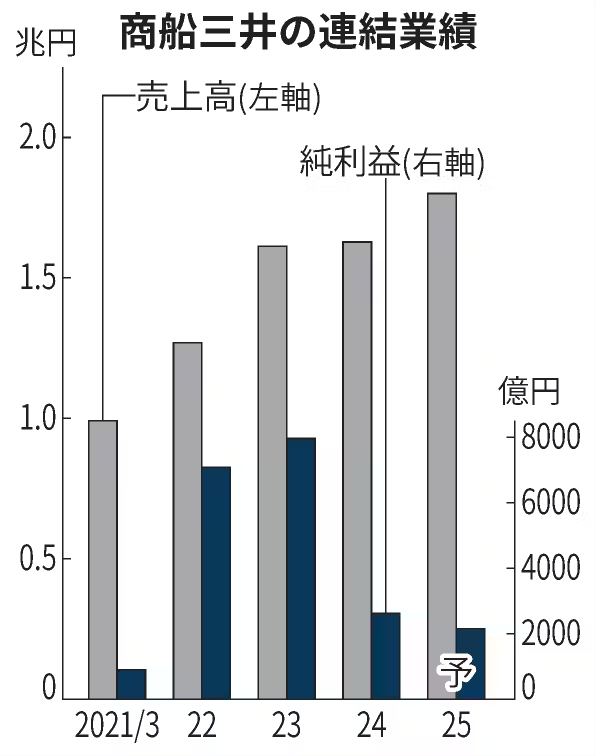

商船三井は30日、2025年3月期の連結純利益が前期比18%減の2150億円になる見通しだと発表した。コンテナや自動車などの輸送需要が底堅く推移する。中東情勢の緊迫などで、当面の運賃も大きくは崩れないと想定する。前期の貸倒引当金戻し入れの反動が減益要因になるものの、利益規模は事前の市場予想平均を上回った。

売上高は11%増の1兆8000億円を見込む。鉱石などをばら積み船で運ぶドライバルク事業は4880億円と23%増える。資源の主要消費国中国は、電気自動車(EV)を中心に生産活動が持ち直す。鉄鉱石などの輸入需要は堅調に推移するとの見立てがある。

パナマ運河の渇水など運航の制約が残り、運賃は上期を中心に上昇傾向が続く。鉄鉱石などを運ぶ大型のケープサイズのスポット(随時契約)用船料は、1日2万2000ドルと前期を7%上回りそうだ。

タンカー事業も原油や石油製品、化学品の荷動きが底堅い。自動車船事業は日中両国のメーカーによる輸出が荷動きを支える。

経常利益は11%減の2300億円を見込む。主要な持ち分法適用会社、コンテナ船事業のオーシャン・ネットワーク・エクスプレス(ONE)は、今期の税引き後利益が10億ドル(約1560億円)と前期を3%上回る。

米国向けを中心に、荷動きが緩やかに回復する。イエメンの武装組織の攻撃を背景とした地政学リスクを回避しようと、コンテナ船は紅海よりも運航日数が必要な喜望峰を通る航路の利用が続く見通し。今期は多くの新造船が完成するものの、船腹需給が引き締まり運賃が急落する恐れは少ないとみる。

紅海航路の再開の見通しについて、橋本剛社長は同日の決算会見で「少なくとも9月末まで現在の状況が続くことを前提としている。政治状況によっては、一段と長引くこともあり得る」と説明した。

半面、前期に営業外収益に計上した貸倒引当金の戻し入れ(170億円)がなくなる。通期の想定為替レートを1ドル=140円83銭(前期実績は143円43銭)とした。前期は円安の進行で314億円の為替差益が発生したが、今期はこの要因も小さくなると想定する。

商船三井は対ドルで1円円安に振れると、経常利益を24億円押し上げる。橋本社長は「ドル建て収益が多く、円安になるほど円換算で利益は膨らむ」と話す。一方で、「過度に円安になると、(海外での)M&A(合併・買収)などが手掛けにくくなる。痛しかゆしの面があり、ほどほどの円高への回帰も望まれる」と指摘した。

年間配当は180円(前期は220円)を計画する。配当性向は30%台を維持した。業績が上振れする場合は配当を積み増す方針。下振れした場合にも最低150円を維持する。

純利益見通しが市場予想の平均であるQUICKコンセンサス(2118億円)を上回り、決算発表後の株価は上昇した。終値は前営業日比277円(6%)高の4990円と高値引けした。海運市況の底堅さが見通せるとして、日本郵船や川崎汽船株もそれぞれ上昇した。

東海東京インテリジェンス・ラボの加藤誉之アナリストは「1ドル=150円後半で推移する為替動向と想定為替レートは大きな差がある。円安による業績の押し上げで見た目ほどの減益とはならず、配当も引き上げられる期待が高い」と話した。

同日発表した24年3月期の連結決算は売上高が前の期比1%増の1兆6279億円、純利益が67%減の2616億円だった。新型コロナウイルス禍による物流網の混乱が落ち着き、コンテナ船の運賃の上昇が一服した影響が出た。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。