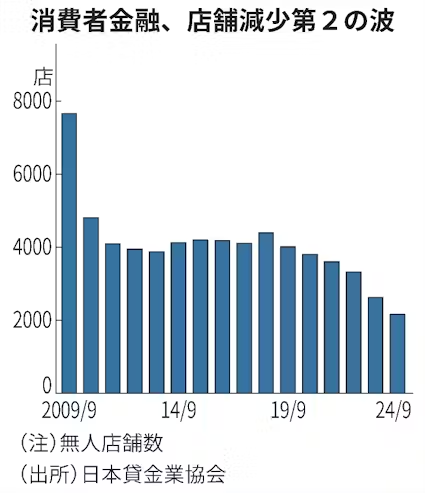

消費者金融の無人店舗が激減している。日本貸金業協会によると、全国の無人店舗数は2024年9月末で2167店舗で、19年9月末の4014店舗から5年でほぼ半減した。物理的なカードを発行しない「カードレス」による手続きが浸透し、店舗の役割が縮小している。利便性追求の結果、借り入れへの心理的抵抗が薄れる恐れがあり、審査対策も必要になりそうだ。今後は金利上昇による資金調達費用の増加も重荷になる可能性もある。

店舗削減の1つ目の波は10年に完全施行した改正貸金業法だ。過去に取り過ぎた利息を借り手に戻す過払い金返還請求の急増などで消費者金融の経営は悪化した。各社はいったん店舗を最盛期の半分以下まで大幅に減らしていた。

今回は2つ目の波だ。需要回復を背景に2017年度まで店舗数を再び増やしていたが、ここに来て、減少ペースは加速している。23年6月末から24年6月末の1年間の減少幅は過去13年間で最も大きくなった。「プロミス」を展開するSMBCコンシューマーファイナンス(CF)の24年6月末の無人店舗数は前年比3割減だった。アコムとアイフルはそれぞれ1割減だった。

今回減少しているのは運営コストが低い無人店舗だった。第1波の削減の波は店舗の中や窓口にスタッフがいる有人店舗だった。SMBCCF、アコム、アイフルの3社は23年に全廃している。

ここ数年のトレンドは「カードレス」の浸透だ。かつてインターネットで融資を申し込む際には、返済時などに使うカードの発行が必要だった。カードが自宅に届くことで消費者金融の利用を同居する家族に知られてしまうことを嫌がり、店舗で契約する人も多かった。

カードレスが普及するきっかけになったのが、コンビニエンスストアなどにあるATMを利用してスマートフォンのアプリから現金の入出金ができるサービスの登場だ。SMBCCFは17年からスマホアプリを用いてセブン銀行のATMでカードを使わずに入出金ができるようにした。20年にはローソン銀行のATMにも拡大した。

新型コロナウイルス禍を経て店舗を利用する人はますます減り、カードレスを選ぶ人が増えた。アコムやアイフルでも同様にカードレスでの契約や返済が可能だ。こうしたこともあり、現在では店舗を利用せずインターネットで融資を申し込む人は3社ともに申込者全体の9割を超える。

消費者金融各社が今後直面するのが市場金利の上昇による資金調達コストの増加だ。各社は銀行借り入れや社債の発行で調達した資金を顧客への貸し出しに充てており、市場金利の上昇は資金調達費用の増加に直結する。顧客への貸し出しは利息制限法で上限金利が決まっており、調達費用の増加を貸出金利に転嫁できない。

足元ではコロナ禍の反動もあり資金需要は拡大している。各社とも貸付残高は増加し、業績も堅調に推移している。しかし、金利上昇に備え、コストを抑制せざるを得なくなってきた。業界関係者によると、無人店舗1店舗あたりの年間維持費は平均で800万円程度もかかる。

消費者金融は多重債務問題を起こした過去がある。利便性の追求は借り入れへの心理的ハードルを下げる効果がある。最近では融資金をだまし取られ回収できないことも少なくなく、審査が甘くなれば不良債権を抱え込むリスクもある。無人店舗の削減は消費者金融業界に重い宿題も突きつけている。

(三原昂大)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。