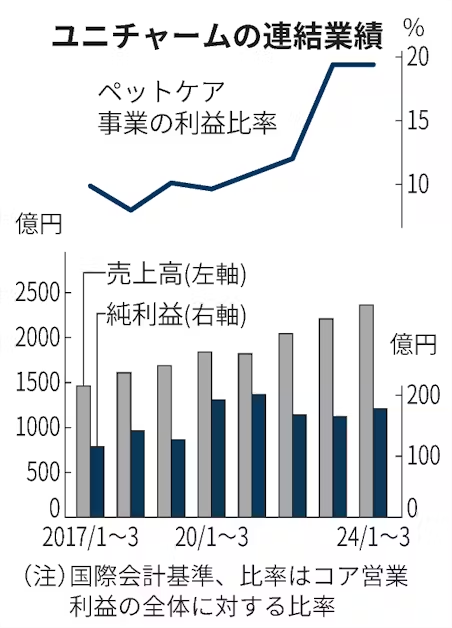

ユニ・チャームが7日発表した2024年1〜3月期連結決算(国際会計基準)は、純利益が前年同期比8%増の178億円だった。同期間で21年以来の高水準だった。日本で大人用紙おむつや生理用品を中心に値上げが浸透した。犬や猫などペット商材を扱う事業も伸び、利益全体の同事業の比率は約2割(5年前は1割)に上昇している。

売上高は7%増の2362億円、売上総利益から販管費を除いたコア営業利益は32%増の375億円だった。コア営業利益では、生産性改善が67億円、増収効果が54億円、原材料高一服が25億円の増益要因となった。販促費や広告費、物流費の増加による影響(約25億円)を吸収した。

ペットケア事業の成長が目立つ。1〜3月のコア営業利益は32%増の72億円と最高益だ。17年に会計基準を変えた後に7年連続増え、主力の紙おむつなどパーソナルケア事業が苦戦する中でも業績を支えてきた。全体利益の19.4%を稼ぎ、5年前(9.9%)から急伸した。売上高営業利益率は21%とパーソナルケア(15%)を上回る。

地域別では日本が好調だ。新型コロナウイルス禍で需要が盛り上がり、犬や猫の飼育数が増えている。猫特有の生理現象の「吐き戻し」を抑制する健康フードや、犬種ごとの特徴や年齢に合わせたフードなど高付加価値製品が好評で、値上げ後でも販売が伸びている。

海外では、北米で猫用ウェットタイプのおやつなどが売れた。11年にペットケア用品の製造・販売を手掛ける米ハーツ社を買収、22年に中国のペットフード大手に出資し、海外での開発・生産体制を整えた。2月に発表した中期経営計画では、中国や東南アジアを「飛躍的な成長を目指す」地域と位置づけた。

主力のパーソナルケアの利益は303億円と33%増え、回復が鮮明だ。値上げ浸透と原材料高の一服で採算性が改善した。インドでは生理用品や紙おむつなどの販売が伸びた。中国の景気減速やタイなどでの出生数減少の影響を補った。

24年12月期の業績見通しについては、純利益で前期比5%増の900億円という従来予想を据え置いた。島田弘達常務執行役員は同日のアナリスト向け説明会で「よいスタートがきれた」と話した。市場予想平均のQUICKコンセンサスでは927億円の見通しだ。中東情勢の緊迫を受け「市場では原油価格上昇が業績の下振れ要因になるとの見方もある」(JPモルガン証券の桑原明貴子氏)。

足元の株価は4734円で23年8月につけた上場来高値から2割程度安い。ペットケアの成長に加え、主力のパーソナルケアの利益回復が今のペースで続くかが焦点になる。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。