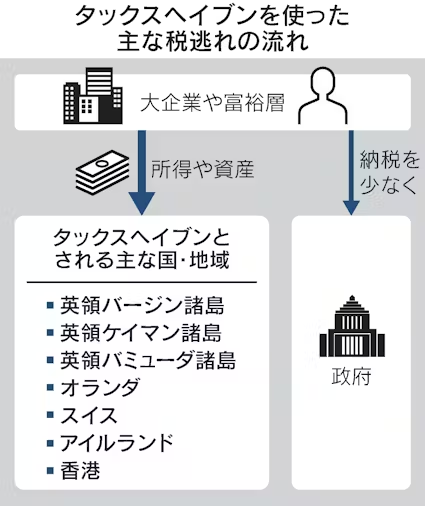

▼租税回避地とは 法人税などの税率を意図的に低くしたり、課税を完全に免除したりしている国や地域のこと。「タックスヘイブン」とも呼ばれる。カリブ海地域の英領ケイマン諸島など、基幹産業が少なく外貨の獲得源に乏しい小国や地域に多いとされる。

企業や富裕層らが実体のないペーパーカンパニーや銀行口座をつくって租税回避地に所得や資産を移し、本国に納めるよりも少額の税金を支払うことが問題となってきた。企業の不正会計や富裕層の節税、犯罪資金のマネーロンダリング(資金洗浄)の温床になっているとの指摘がある。2016年には企業や富裕層の節税実態を暴露した「パナマ文書」が明らかになり、租税回避への国際的な批判が高まった。

国際社会は抜け穴を塞ぐための対応を急いでいる。経済協力開発機構(OECD)加盟国などおよそ140カ国・地域は21年、一定の条件を満たす多国籍企業を対象に法人税負担の最低税率を15%とする合意にこぎつけた。進出先の国の法人税の実効税率が15%未満なら、親会社がある本国で差額を支払う。各国による法人税の引き下げ競争に歯止めをかけるのが狙いだ。

【関連記事】

- ・欧州司法裁、Appleに2兆円追徴判決 法人税優遇巡り

- ・欧州司法裁判所、Googleへの制裁金支持 判決確定

- ・過度な節税指南に待った 会計士倫理の国際組織が新基準

- ・国際課税新ルール、増える事務負担に企業の不満多く

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。