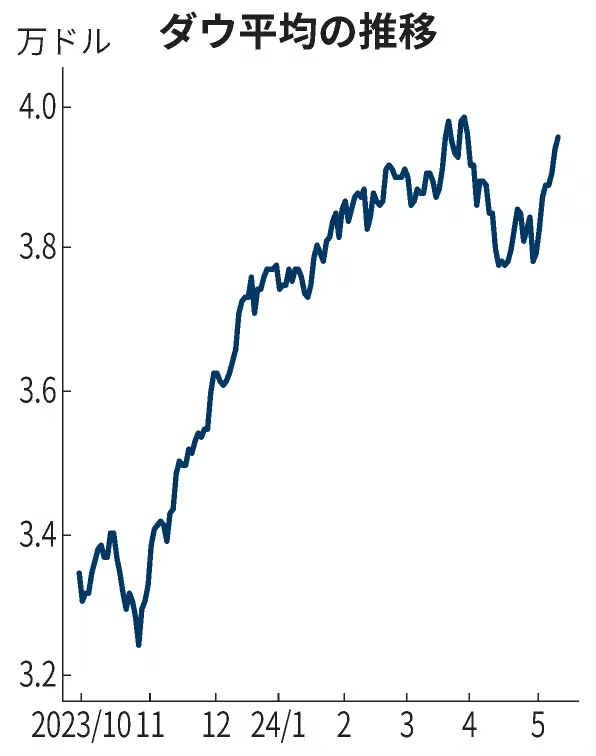

【ニューヨーク=竹内弘文】10日の米株式市場でダウ工業株30種平均は前日比125ドル(0.3%)高の3万9512ドルで終え、8日続伸した。2023年12月以来、約5カ月ぶりの続伸記録だ。インフレ圧力の緩みを示唆する指標により米国の利下げ観測が再び浮上。堅調な企業決算も後押し、ダウ平均は3月末に付けた最高値3万9807ドルに迫る。

前週末から労働市の軟化を示す指標が続いている。3日発表の4月雇用統計は非農業部門就業者数の伸びが17万5000人となり、市場予想を下回った。9日発表の新規失業保険申請件数は市場予想を上回った。サービス価格上昇の背景にあった労働市場の逼迫が緩みつつあるとの受け止めが市場で広がった。

米連邦準備理事会(FRB)高官の発言も、市場の利下げ期待を再び高めた。ニューヨーク連銀のウィリアムズ総裁は6日の国際会議の場で、時期について言及は避けつつも「最終的には利下げするだろう」と述べていた。

金利先物市場の動きをもとに市場が織り込む政策金利の予想を示す「フェドウオッチ」によると、2日までは年内利下げ回数「1回」が最有力シナリオだったが、雇用統計の発表以降、「2回」織り込むシナリオが優勢となった。

長期金利の指標である10年債利回りは7日に4.42%まで低下(債券価格は上昇)し、約1カ月ぶりの低水準となる場面があった。4月末を起点とするとS&P500種株価指数の業種別では「IT(情報技術)」や「不動産」といった金利感応度の高い業種が上昇率ランキングで上位に入った。

堅調な企業業績も株買い安心感につながった。英LSEGの集計では9日までに24年1〜3月期を発表したS&P500構成銘柄のうち、77%の銘柄で1株利益は市場予想を上回ったという。S&P500全体の1株利益は前年同期比7.4%増(決算未発表の銘柄はアナリスト予想)となり、4月1日時点の5.1%増より切り上がった。

10日のニューヨーク外国為替市場で円相場は1ドル=155円台後半で推移し、前週末比では3円程度、円安・ドル高が進んだ。前週は日本政府・日銀の円買い介入とみられる動きで円が急騰したが、再びじりじりと円安方向に振れている。

目先の注目は15日発表の4月の消費者物価指数(CPI)だ。1〜3月分のCPIは市場予想を上回り、利下げ観測後退をもたらした。ファクトセット集計の市場予想では総合指数の伸びが3.4%と、3月分の3.5%からわずかな鈍化が見込まれている。

英バークレイズのエコノミスト、プージャ・スリラム氏らは、市場予想通りに伸び鈍化を示せば「インフレ再加速の懸念が高まる可能性は低いだろう」と指摘していた。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。