大手電力10社の2024年4〜6月期連結決算が31日に出そろった。前年同期に資源価格の急落で膨らんだ「期ずれ差益」が減り、最終損益は8社で悪化した。料金値上げの浸透で最終利益の水準は11年の東日本大震災後で2番目に高かった。脱炭素や電力需要の増加で再成長を目指すが、有利子負債も膨らみ、攻めの投資には転じ切れていない。

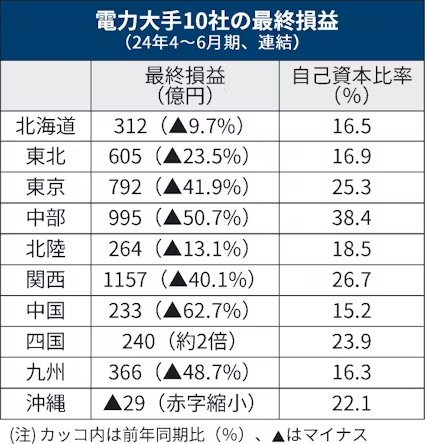

10社の最終損益は前年同期比39%減の4938億円だった。前年同期は期中に資源価格が急激に下がり、火力発電に使う燃料費の減少を期中の電気代に反映しきれず、期ずれ差益と呼ばれる一過性の利益が膨らんだ。24年4〜6月は資源価格の変動が少なく前年同期の期ずれ差益は約1割まで減った。

最終利益は高水準を確保した。西日本で高浜原発1、2号機(福井県高浜町)など原発12基が再稼働して火力依存が下がった。23年までの電気料金の値上げで、電力販売の採算も改善したことも利益を押し上げた。

大手10社の株価は過去1年で約3割上昇した。1月に今後10年で電力需要が4%増える見通しが示され、再成長に期待がかかる。データセンターや半導体工場の新設でさらに需要が増えるとの見方も広がる。

ただ電力消費をけん引する巨大IT(情報通信)企業は低炭素の電気を求め、自ら電源の確保に動く。30年に国内で約5兆円とされる電源の脱炭素への投資で主導権を握れないと増える需要は取り込めない。

電力10社の設備投資は24年3月期で2.7兆円と近年で最大になった。25年3月期も計画段階で3兆円超を見込む。ただ既設原発の安全対策や経年化した送電網の維持に支出がかさみ、成長投資は十分に確保できていない。

過去5年で2割弱増えた有利子負債の圧縮も急務だ。3月末では10社で27.8兆円に膨らんだ。新電力との競合や資源価格の上昇で、24年3月期までの5年間でフリーキャッシュフロー(純現金収支、FCF)も3.4兆円の赤字だ。

原発の再稼働で投資余力に格差も生まれている。24年3月期は全ての原発が再稼働した関西電力と九州電力で10社のFCFの8割弱を稼いだ。両社は大手間でも電気代が安く、産業誘致で優位に立つ。原発の新増設など成長投資の検討でも先行する。

再稼働が途上の電力は原発の安全対策と脱炭素の投資が重なる。東京電力は6年連続でFCFの赤字が続く。福島事故の賠償費用も重く「成長投資に回せる資金がない」(東電幹部)状態だ。

脱炭素で出遅れると挽回は難しい。最も時間のかかる原子力は新設に約20年かかるとされる。大和証券の西川周作シニアアナリストは「大手電力も事業の取捨選択を真剣に検討すべきだ」と指摘する。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。