アサヒグループホールディングスは7日、2024年12月期の連結純利益(国際会計基準)が前期比18%増の1930億円になる見通しだと発表した。過去最高を見込む従来予想を25億円上回る。酒類事業での値上げなどが寄与する。同日、株式3分割や増配、最大300億円の自社株買いも発表した。株価を意識した経営を強め企業価値を拡大させる。

株式分割は10月1日を効力発生日として実施する。分割は11年の持ち株会社移行後で初めてとなる。7日時点の株価は4957円で、最低購入金額は約50万円かかる。分割後は単純計算で16万円強に減る。崎田薫取締役グループCFO(最高財務責任者)は「新NISA(少額投資非課税制度)などで個人資金も流入している。中長期的な投資家になり得る日本の個人投資家を意識した」と話した。

株式分割は10月1日を効力発生日として実施する。分割は11年の持ち株会社移行後で初めてとなる。7日時点の株価は4957円で、最低購入金額は約50万円かかる。分割後は単純計算で16万円強に減る。崎田薫取締役グループCFO(最高財務責任者)は「新NISA(少額投資非課税制度)などで個人資金も流入している。中長期的な投資家になり得る日本の個人投資家を意識した」と話した。

株主還元も強め、今期末の配当は25円とする。分割前ベースで75円(前年同期末は65円)とし従来計画から9円増やす。年間計画は分割前ベースで141円(前期は121円)。配当性向で40%になるといい「25年までに40%」という従来目標を1年前倒しで達成する。同時に、発行済み株式総数(自己株式除く)の1%強にあたる600万株を上限とする自社株買いも決めた。

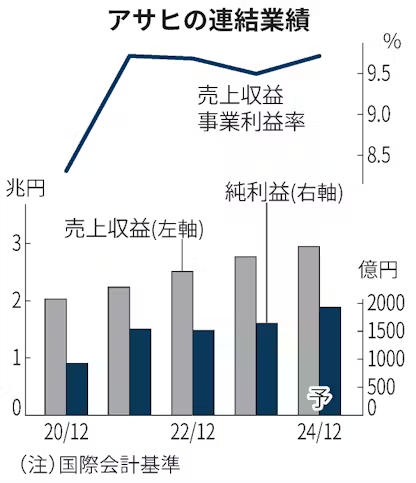

業績は堅調だ。売上高にあたる売上収益は今期に7%増の2兆9500億円、本業のもうけを示す事業利益は9%増の2870億円と、それぞれ1100億円、160億円上方修正した。いずれも最高を更新する。

日本事業では事業利益が5%増える。酒類、飲料ともに市場の販売数量が前年を下回る予想のなか、商品の値上げが浸透する。主力ビール「アサヒスーパードライ」の販売数量は前年並みの7300万ケース(1ケース大瓶20本換算)を見込む。欧州、オセアニア、東南アジアの各地域でも増益を見込む。

通期の想定為替レートは1ユーロ=165円(前期は152.1円)、1豪ドル=100円(前期は93.4円)とそれぞれ従来想定から15円、8円ほど円安方向に見直した。

同日発表した1〜6月期連結決算は、売上収益が前年同期比10%増の1兆3789億円、事業利益が13%増の1158億円、純利益が16%増の763億円だった。主力ビールが好調で「アサヒスーパードライ」ブランドの販売数量が国内で4%、日本以外で27%伸びた。ノンアルコールビールも日本と欧州でそれぞれ10%以上伸びたという。

財務は回復傾向にある。16年以降、2兆円以上を投じて欧州やオーストラリアのビールブランドを買収しており、稼いだ利益は優先して負債返済に充てた。今期末には純有利子負債額をEBITDA(利払い・税引き・償却前利益)で割った比率は2.7倍に改善する見通しだ。

崎田CFOはかねて「大型買収を視野に入れられる財務健全性に到達する」と話していたが、世界のビール業界は上位集中が進み、買収のハードルは高まっている。有力な投資先が見つからないなか、市場からは還元強化を求める声が上がっていた。

【関連記事】

- ・アサヒ、「なだ万」をオノデラに売却 外食から撤退

- ・アサヒGHD、豪州で稼ぐ 中価格帯ビールのシェア59%

- ・アサヒGHD株が年初来高値 好決算を評価

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。